Nhiều sự kiện tiền điện tử đã diễn ra trong năm 2022, đa phần là tin tức để đọc, về phần dữ liệu on-chain có nhiều điều thú vị để khám phá. Trong bài viết này, chúng ta điểm qua 22 xu hướng nổi bật năm 2022 kết hợp dữ liệu on-chain của Dune Analytics.

1) Staking ETH

Ethereum tạo dấu mốc lịch sử quan trọng, chuyển từ cơ chế đồng thuận công việc (PoW) sang cơ chế đồng thuận cổ phần (PoS) trong năm 2022.

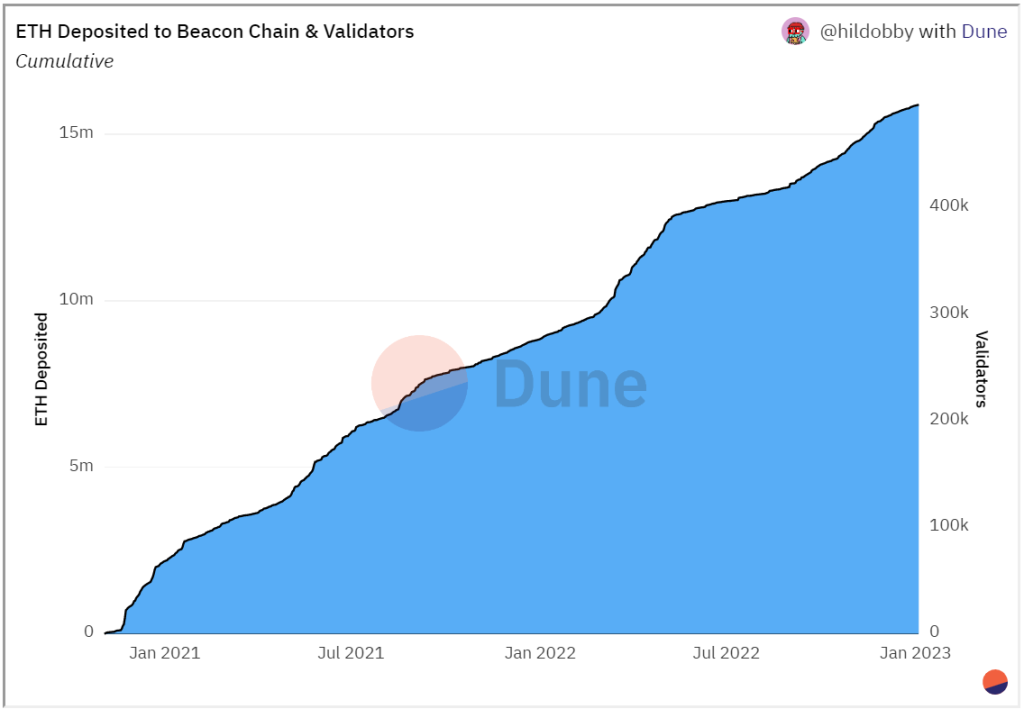

Staking vào Beacon Chain đã là một xu hướng được thiết lập cho đến năm 2021, nhưng vào năm 2022, nó đã phát triển lên một tầm cao mới.

Theo biểu đồ của @hildobby, gần 7 triệu đô la ETH đã được gửi vào Beacon Chain trong suốt cả năm và số lượng trình xác nhận (validator) đã tăng hơn 215 nghìn.

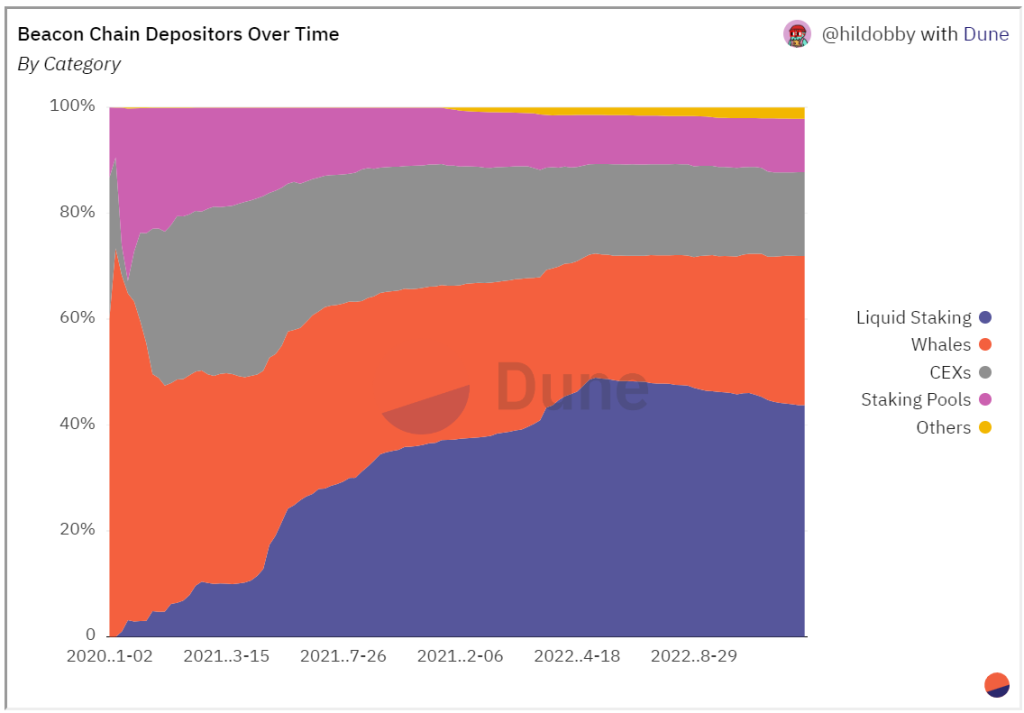

15,84 triệu đô la ETH hiện đã được stake, chiếm 13,14% toàn bộ nguồn cung. Tiếp tục xu hướng đã được thiết lập từ năm 2021, liquid staking vẫn là danh mục staking lớn nhất và tiếp tục tăng vào năm 2022:

Lido vẫn dẫn đầu thị trường về staking ETH với thị phần tăng từ 18% lên khoảng 30% trong suốt năm 2022.

Tất cả điều này đã giúp thúc đẩy mạng kết hợp thành công và chuyển đổi liền mạch sang bằng chứng cổ phần PoS.

2) Sự gia tăng của các nền tảng Layer-2

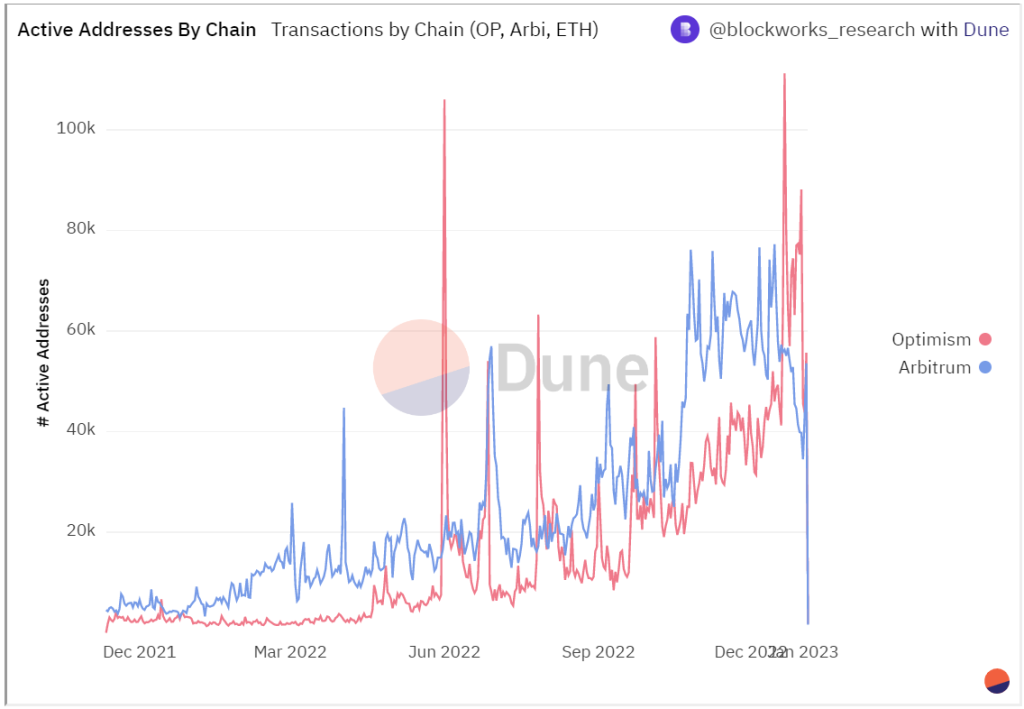

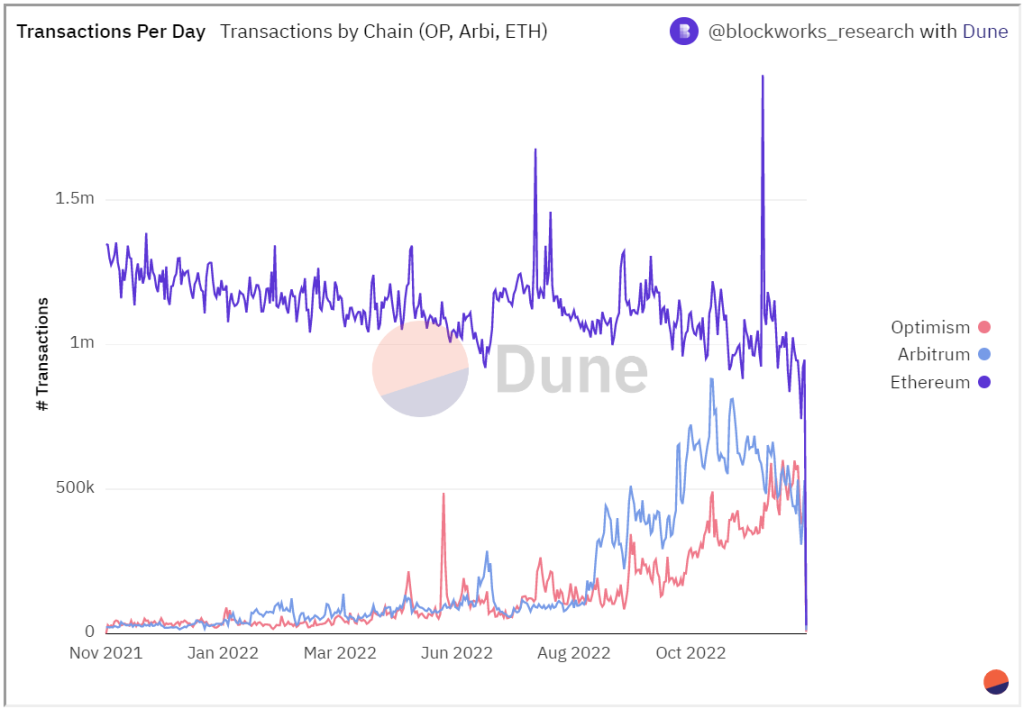

Từ khóa Ethereum Layer-2 chỉ mới nở rộ khi bước sang năm 2022, nổi bật trong đó là Optimism và Arbitrum tăng trưởng thị phần đáng kể. Biểu đồ của @blockworks_research cho thấy số lượng địa chỉ hoạt động của Optimism và Arbitrum liên tục tăng:

>> Đọc thêm: Arbitrum tăng trưởng mạnh mẽ nhờ hoạt động Airdrop

Trái lại, các giao dịch trên mạng chính Ethereum giảm dần. Trong nửa đầu năm 2022, tổng giao dịch hàng ngày của cả Optimism và Arbitrum dưới 200 nghìn. Đến quý 4, con số này vượt mốc 1 triệu:

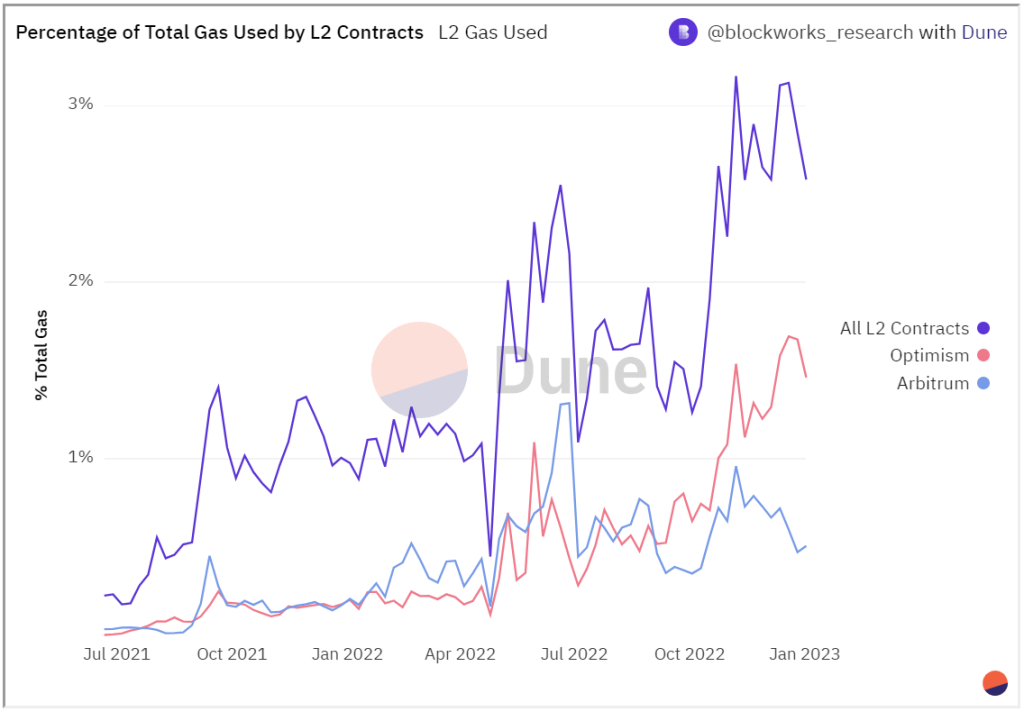

Một số liệu quan trọng khác là tỷ lệ phí gas tiêu thụ tăng lên nhanh chóng. Điều này thể hiện rõ trong quý 4, khi các Layer-2 đóng góp hơn 3% tổng lượng gas trong cùng thời điểm:

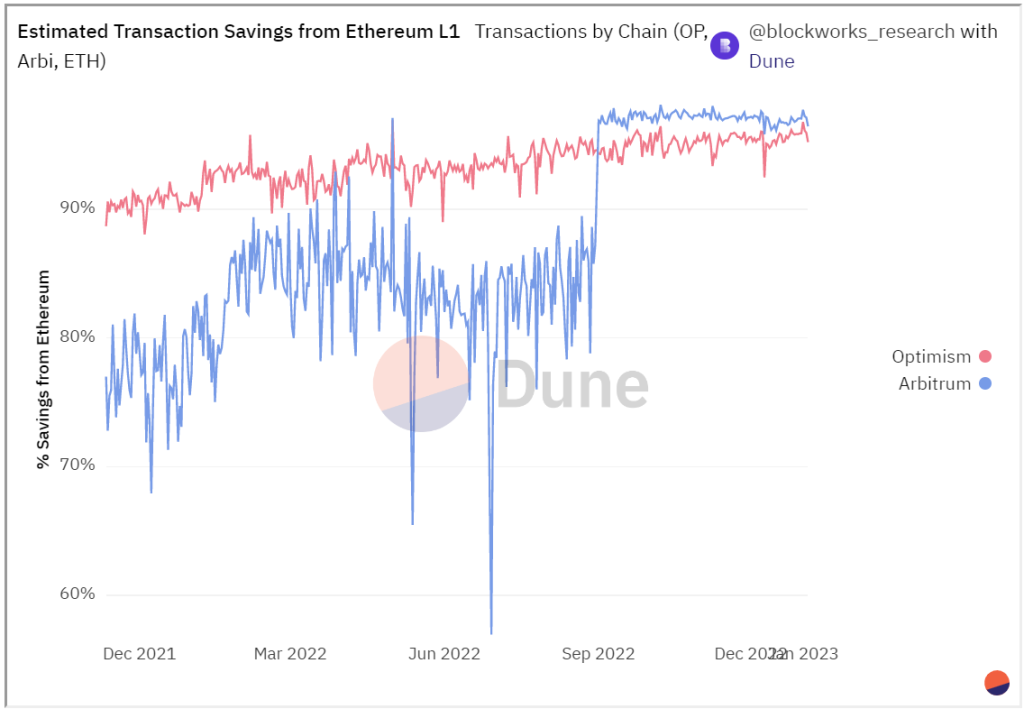

Optimism vượt trội hơn Arbitrum về mặt giảm áp lực tính toán cho Ethereum, nhưng đến quý 4/2022, Arbitrum đang chứng tỏ sức mạnh. Ngoài ra, cả hai giúp người dùng tiết kiệm phí gas, để dễ dàng tiếp cận hơn đến hệ sinh thái DeFi và NFT.

>> Đọc thêm: Arbitrum thiếu token để cạnh tranh toàn diện với các Layer-2 khác

Nhìn chung, Optimism và Arbitrum trải qua năm 2022 theo hướng tích cực, thu hút lượng lớn người dùng thay vì tập trung vào mạng chính Ethereum như trước.

3) Rút tiền ồ ạt khỏi CEX

Năm 2022 chúng ta đã chứng kiến sự thăng trầm của nhiều nền tảng về mặt hệ thống, chẳng hạn như LUNA/UST, Celsius, Voyager, Blockfi và gần đây nhất là FTX/Alameda.

Điều này đã làm tổn thương lòng tin của mọi người đối với các nền tảng tập trung và dẫn đến nhiều lời kêu gọi quay trở lại các đặc tính phi tập trung và quyền tự giám sát của tiền điện tử.

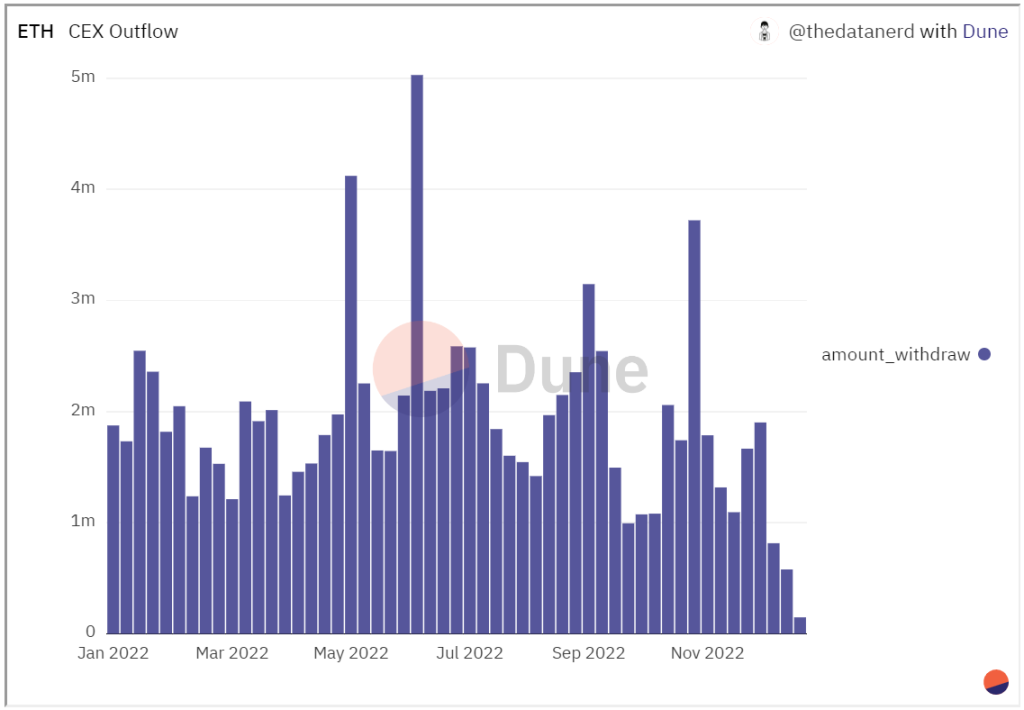

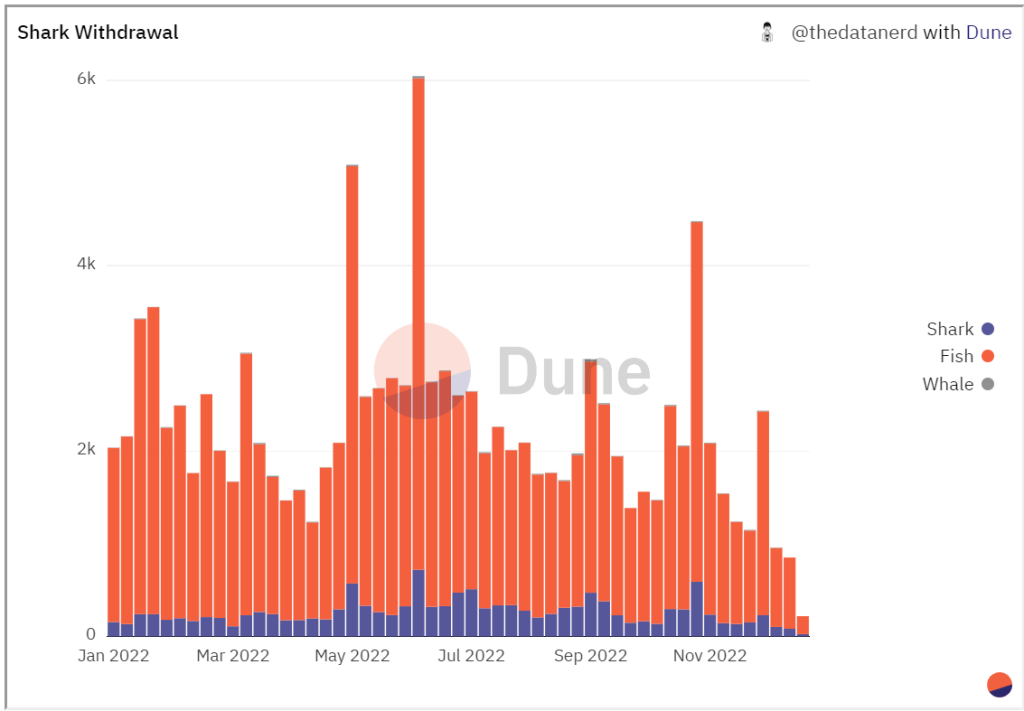

Hãy xem qua biểu đồ của @thedatanerd, đợt rút ròng khỏi các sàn giao dịch tập trung (CEX) diễn ra vào tháng 5, tháng 6 và tháng 11, trùng thời gian của các sự kiện kể trên.

Nếu phân nhỏ các dòng tiền ra theo quy mô, chúng ta có thể thấy rằng các giao dịch lớn cũng xảy ra vào cùng thời điểm:

Tóm lại, nhà đầu tư chuyển tiền đến các ví điện tử để “lánh nạn” nhưng tác động lâu dài đối với hệ sinh thái Ethereum và không gian tiền điện tử rộng lớn hơn vẫn chưa được biết và cần được theo dõi vào năm 2023.

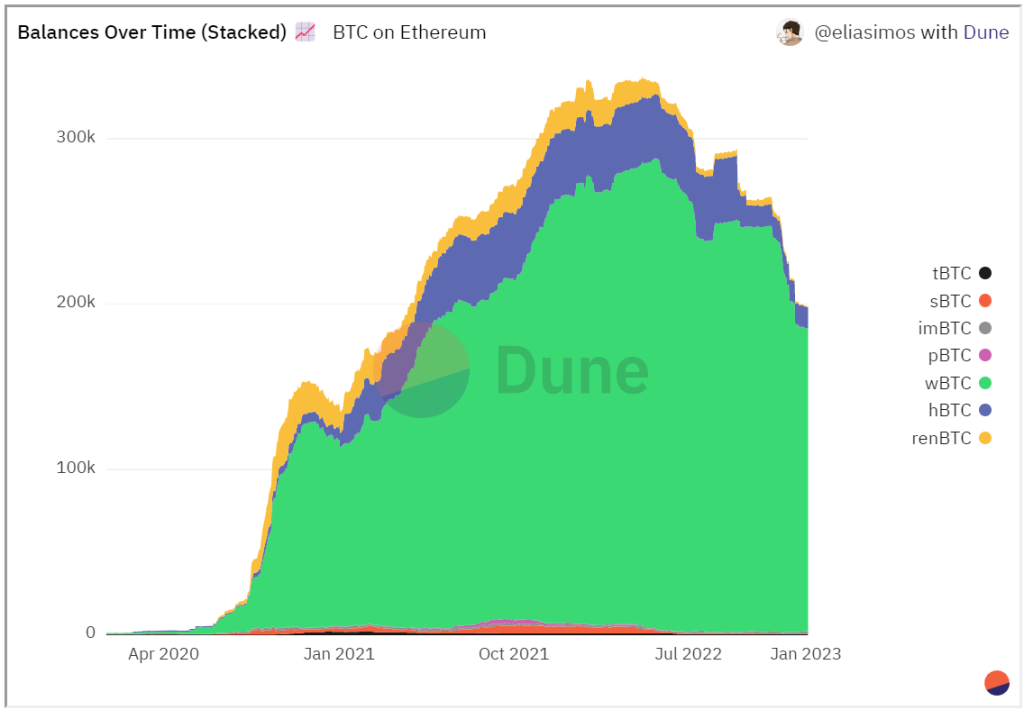

4) Bitcoin Wrapped trên Ethereum giảm dần

Trong thị trường giá tăng năm 2021, số lượng Bitcoin wrap trên mạng Ethereum tăng mạnh. Nghĩa là nhà đầu tư nhìn thấy cơ hội lớn để tạo lợi nhuận trong hệ sinh thái DeFi phong phú của Ethereum và đến đầu năm 2022, hơn 322 nghìn đô la BTC wrap hiện diện trên Ethereum.

Dù vậy, trong suốt năm 2022, gần 100 nghìn đô la BTC đã rời khỏi hệ sinh thái Ethereum:

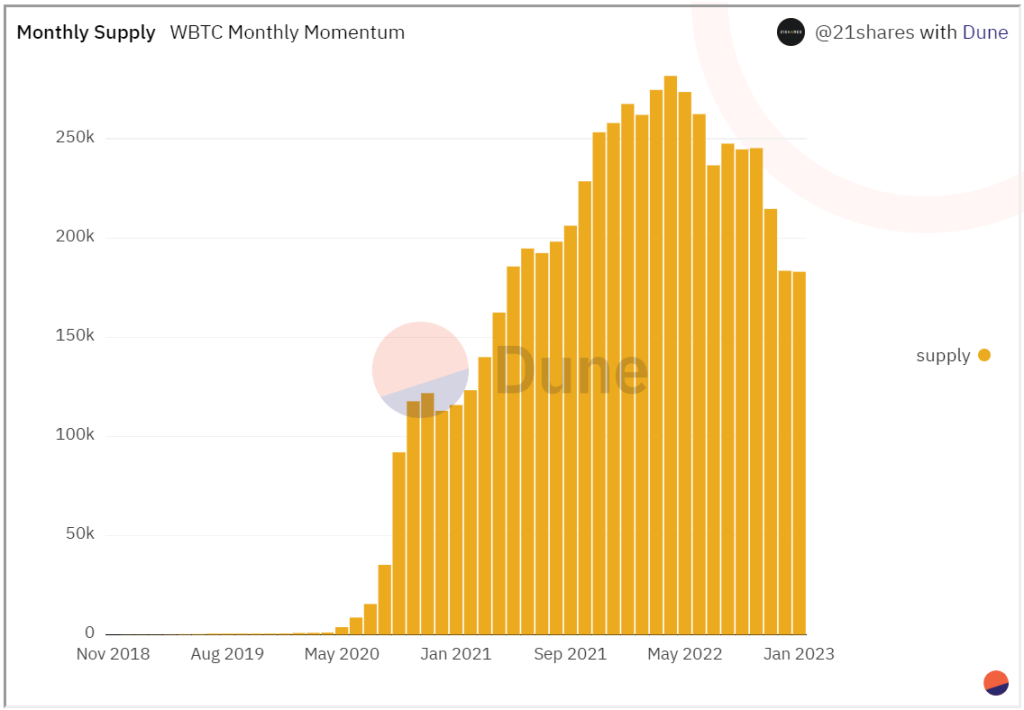

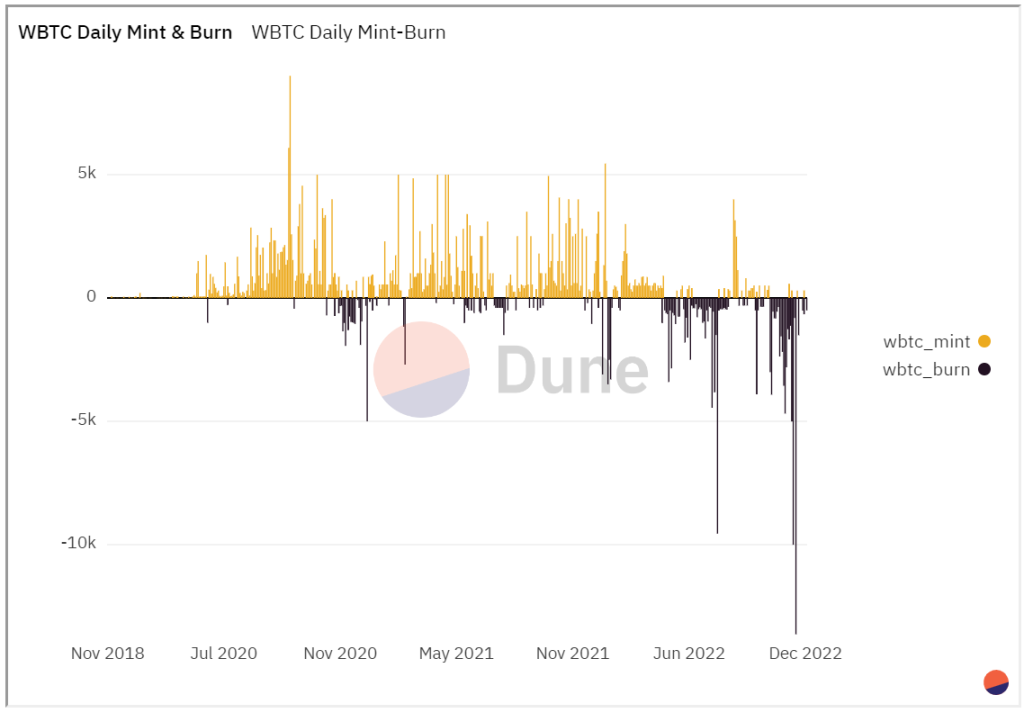

Phần lớn sự sụt giảm này là do nền tảng lớn nhất, WBTC, một token ERC-20 được hỗ trợ 1:1 bởi BTC. Hãy xem biểu đồ của @21shares_research, nguồn cung WBTC đạt đỉnh vào tháng 4/2022 ở mức 282,8 nghìn và đã giảm 98,4 nghìn trong ba quý vừa qua:

Vốn hóa thị trường của WBTC đã giảm từ 16 tỷ đô la vào cuối năm 2021 xuống chỉ còn 3,1 tỷ đô la, đây là kết quả của cả việc bản thân giá BTC giảm mạnh và một số đợt burn WBTC lớn vừa qua:

Bitcoin Wrapped sẽ quay trở lại hệ sinh thái Ethereum vào năm 2023? Với môi trường vĩ mô hiện tại và yếu tố an toàn đặt lên hàng đầu, không dễ để điều đó diễn ra.

>> Đọc thêm: Bitcoin có nên tiếp bước Ethereum chuyển sang cơ chế Proof of Stake?

5) Tài chính hóa NFT (NFTFi)

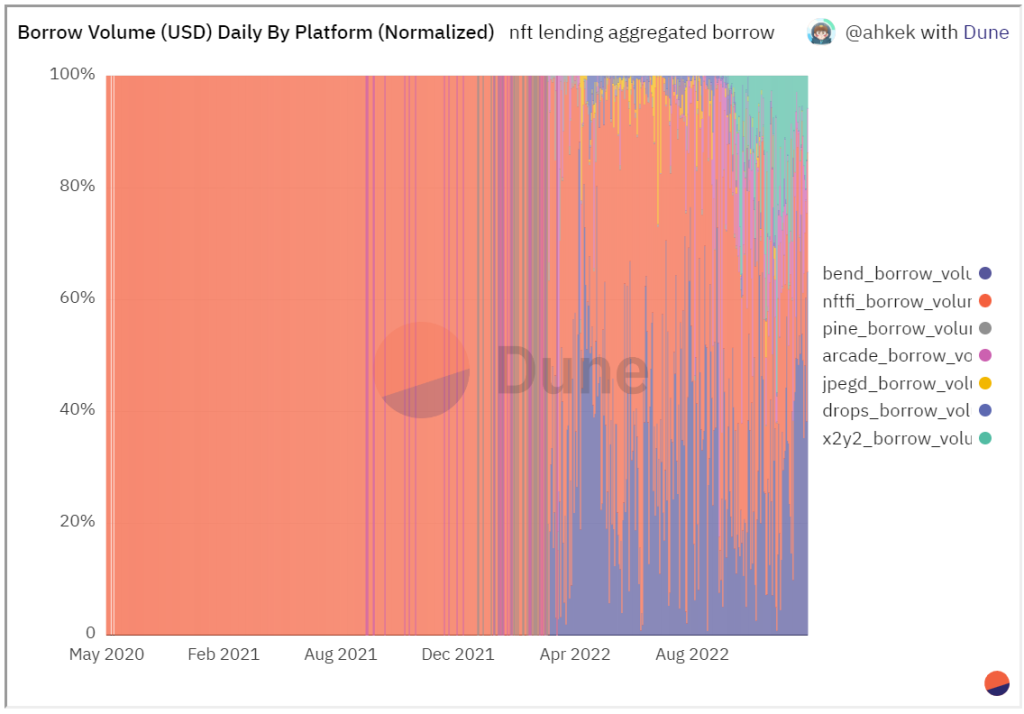

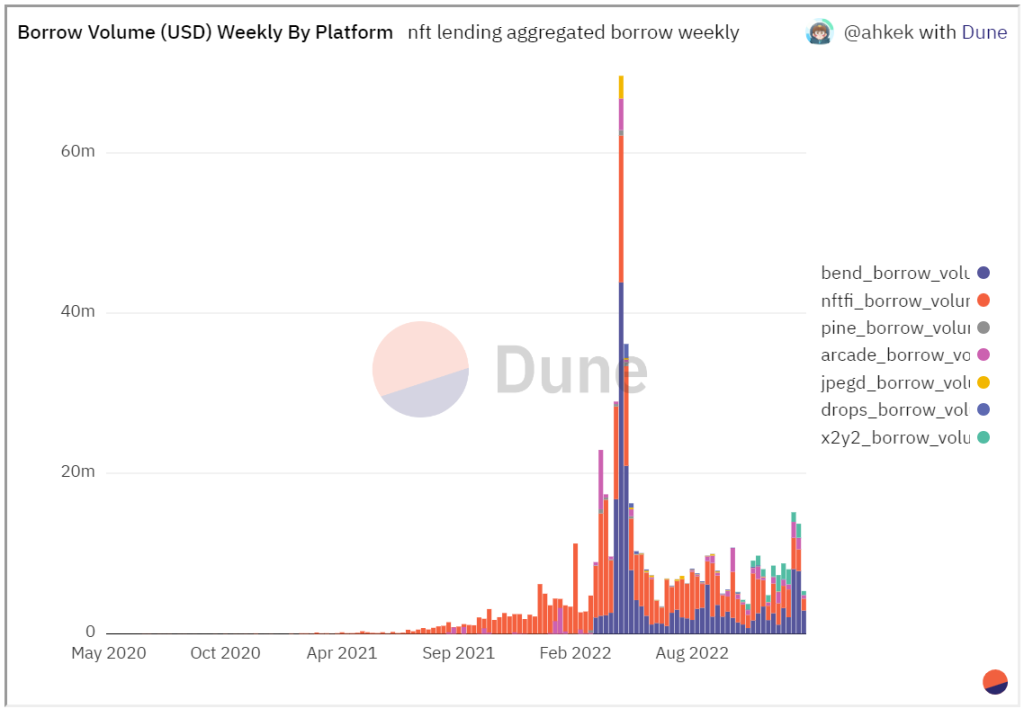

Đến năm 2022, một số nền tảng đã ra mắt kết hợp thế giới NFT với DeFi. Biểu đồ của @impossiblefinance theo dõi số liệu các nền tảng cho vay NFT hàng đầu, bao gồm NFTfi, BendDAO, Pine, Arcade, JPEGd, Drops và X2Y2.

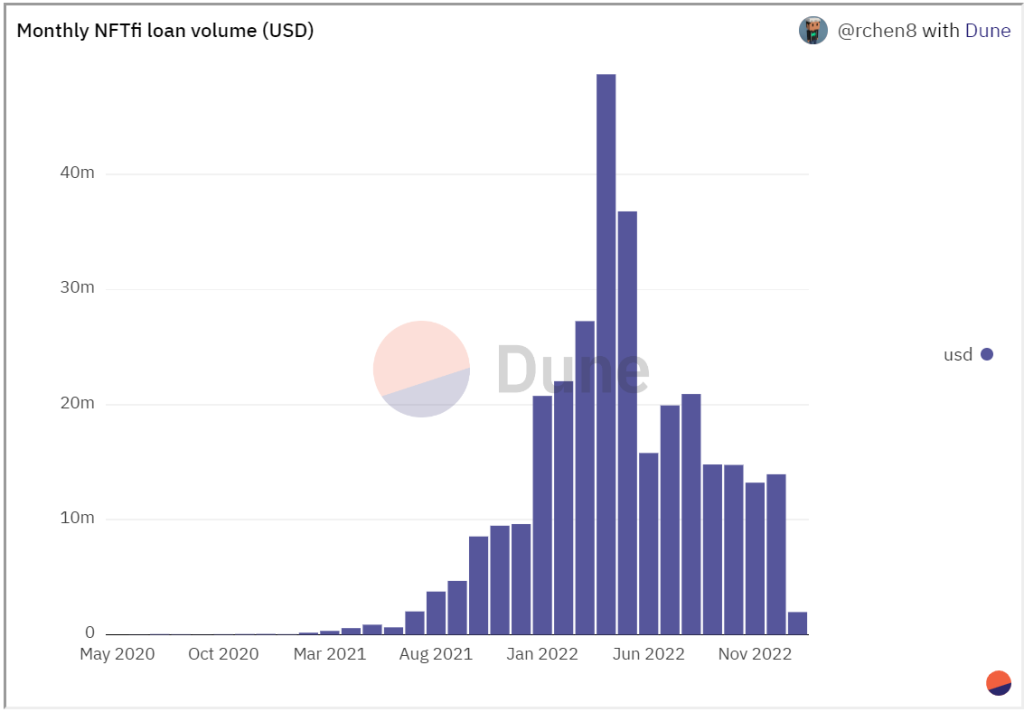

Các nền tảng OG nổi bật năm 2022 là NFTfi & Arcade, đặc biệt là NFTfi đã thống trị thị trường cho vay trong quý 1, dựa trên dữ liệu của @rchen8, NFTfi tăng trưởng bùng nổ từ tháng 1 đến tháng 4, với khối lượng cho vay hàng tháng gần 50 triệu đô la vào lúc cao điểm:

Đến quý 2, các đối thủ cạnh tranh dần nở rộ, đáng chú ý nhất là BendDAO có khối lượng cho vay tăng từ tháng 4 trở đi.

Mặc dù NFTFi vẫn dẫn đầu thị trường nhưng bị đe dọa thị phần, đến quý 4 thì X2Y2 ra mắt nền tảng cho vay NFT riêng mình.

Thế nhưng đợt khủng hoảng thanh khoản của BendDAO vào quý 3 đã tạo “điểm nhấn” của thị trường cho vay NFT.

Nhìn chung, thị trường giá giảm ảnh hưởng lớn sụt giảm hoạt động của các nền tảng này. Nhưng khối lượng vay vẫn cao hơn đáng kể so với thời kỳ giá tăng năm 2021.

Các thử nghiệm NFTFi thú vị khác như reNFT, hay giao thức phân đoạn NFT như NFTX đang phát triển. Do đó, NFTFi là một xu hướng đáng theo dõi cho năm 2023 và xa hơn nữa.

>> Đọc thêm: Phân tích NFTFi – Xu hướng kết hợp giữa DeFi và NFT

6) Cuộc tháo chạy khỏi DeFi

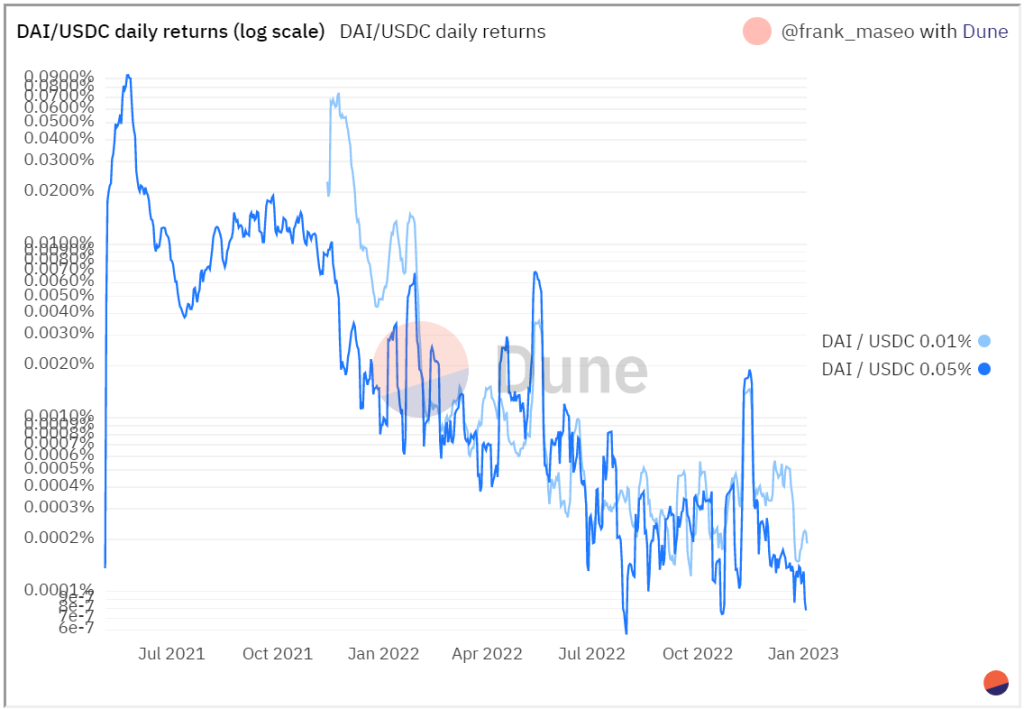

Thị trường giá giảm năm 2022 dẫn đến một trong những cuộc tháo chạy khỏi tài chính phi tập trung (DeFi) lớn nhất lịch sử. Hoạt động rút stablecoin như DAI, USDC và USDT diễn ra suốt năm.

Một số sản phẩm mang lại lợi nhuận DeFi an toàn nhất, chẳng hạn như pool thanh khoản UniV3 DAI/USDC, đã giảm gần 100 lần (-99%):

Chúng ta cần theo dõi tỷ lệ phần trăm ổn định trong các hợp đồng vào năm 2023, đó sẽ là một chỉ báo tốt về tâm lý chung.

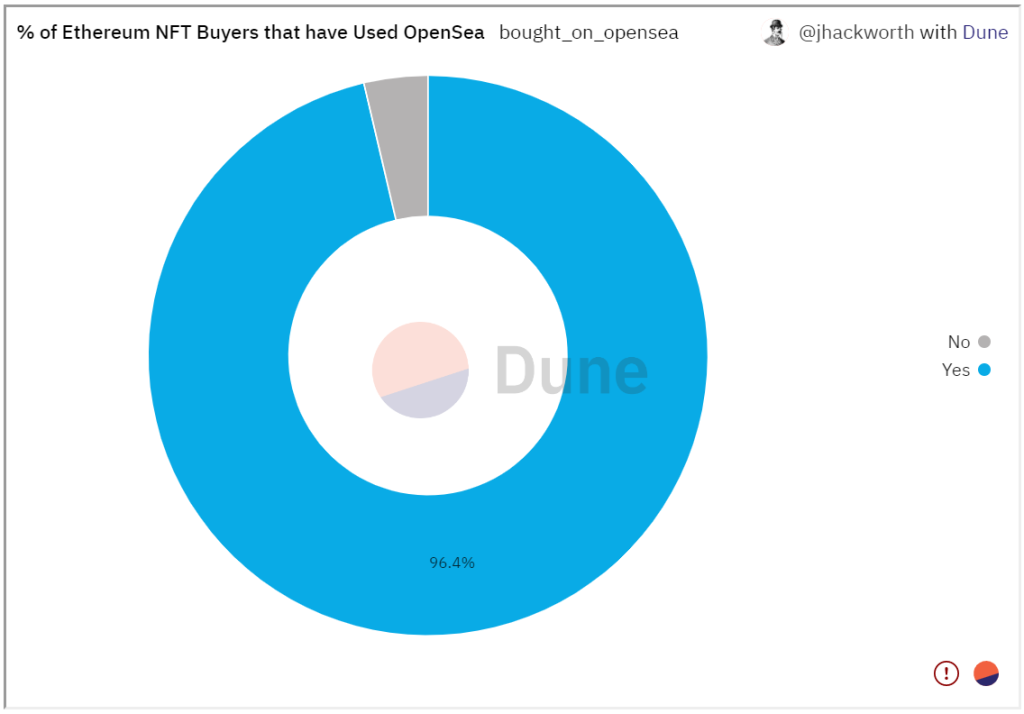

7) OpenSea bị thách thức, nhưng vẫn là vua

OpenSea khởi đầu năm 2022 với tư cách nền tảng giao dịch NFT số một. Trong một thị trường tự do như Web3, không có sự độc tôn nào vĩnh cữu, nhiều đối thủ cạnh tranh lần lượt xuất hiện.

Biểu đồ của @jhackworth thể hiện thị phần khủng khiếp của OpenSea trong quý 1/2022, đối với 2 triệu địa chỉ mua Ethereum NFT, thì 96% số người sử dụng OpenSea ít nhất một lần.

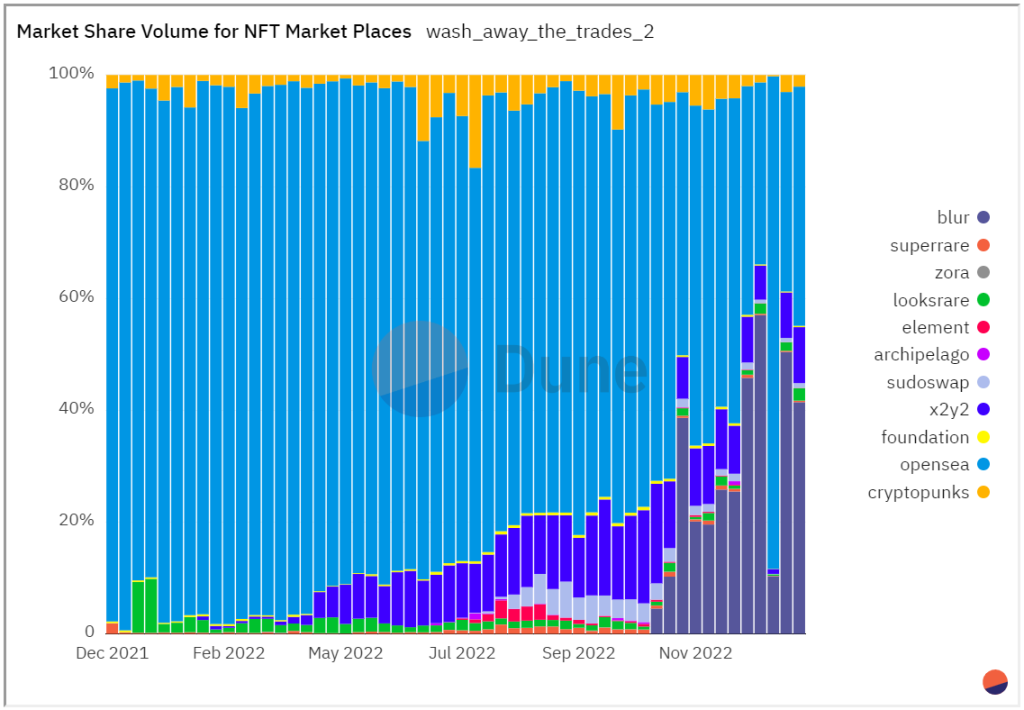

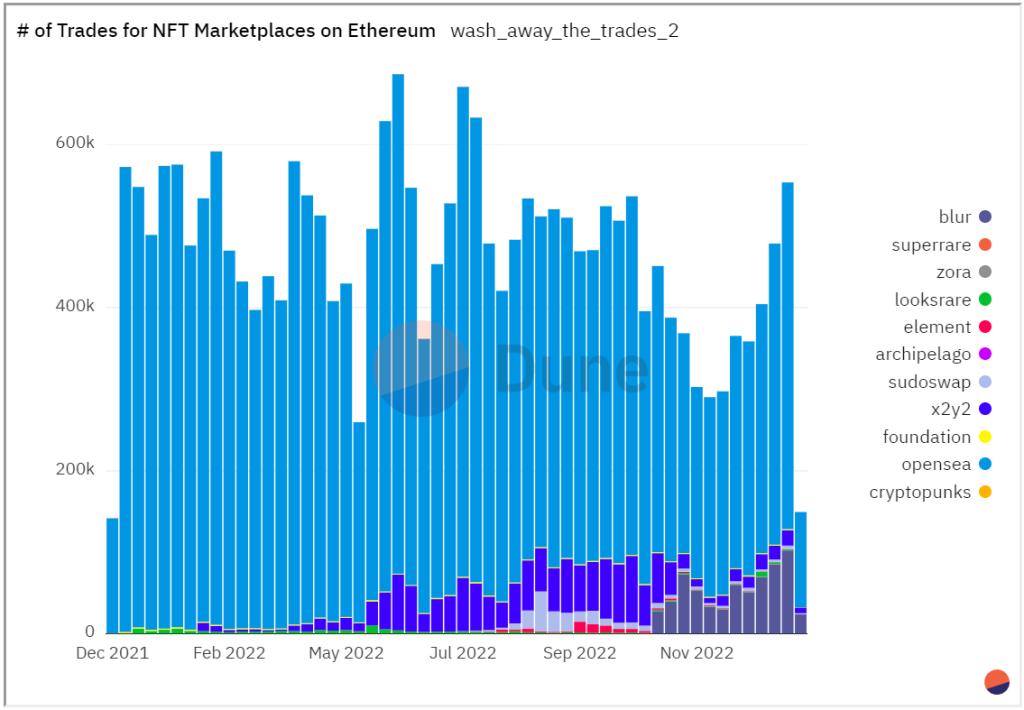

Kể từ đó, các đối thủ cạnh tranh mới như X2Y2 bắt đầu giành thị phần và đến quý 4, Blur bùng nổ khi trở thành đối thủ mạnh nhất của OpenSea:

OpenSea giữ vị trí dẫn đầu mạnh mẽ khi nói đến các giao dịch và người dùng duy nhất, nhưng xu hướng trong năm 2022 vẫn là các đối thủ cạnh tranh giành thị phần OpenSea:

Nhìn chung, thị trường NFT trở nên đa dạng và cạnh tranh hơn trong năm 2022. OpenSea thu về hơn 820 triệu đô la phí nền tảng, nên OpenSea vẫn là vua.

>> Đọc thêm: OpenSea vẫn dẫn đầu nhưng các đối thủ đang từng bước mở rộng

Một câu hỏi đặt ra, liệu Blur có thể duy trì sức cạnh tranh với OpenSea sau khi kết thúc ba chương trình airdrop? Còn các nền tảng giao dịch khác như X2Y2 và LooksRare vẫn còn khoảng cách lớn với OpenSea.

>> Đọc thêm: Những người sáng tạo OpenSea NFT đã kiếm được hơn 1 tỷ đô la tiền bản quyền

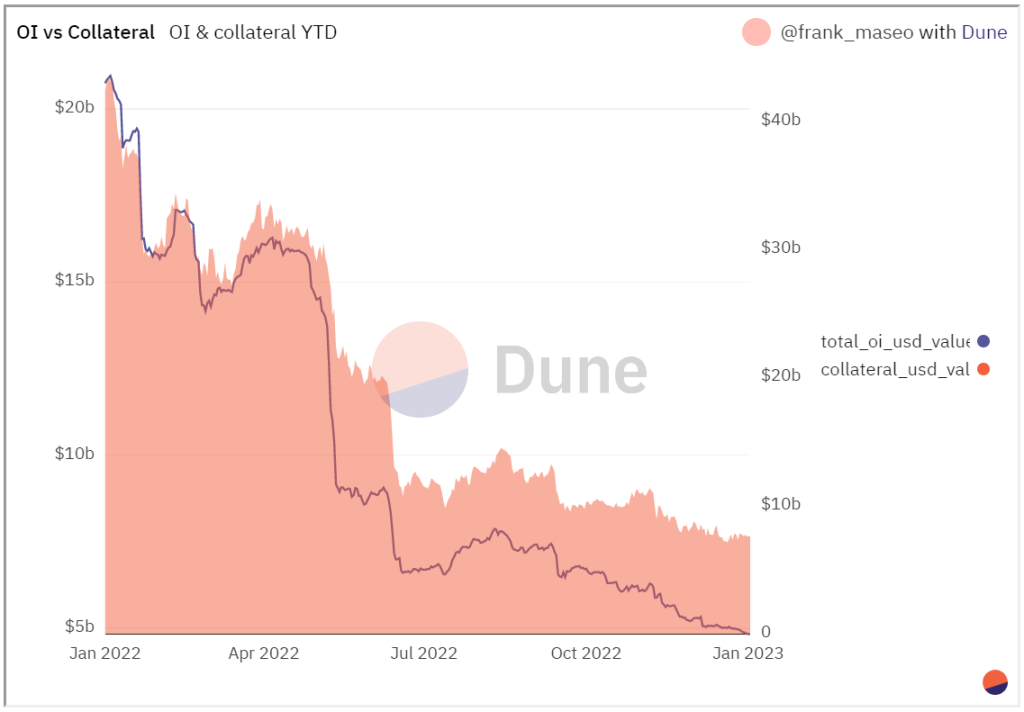

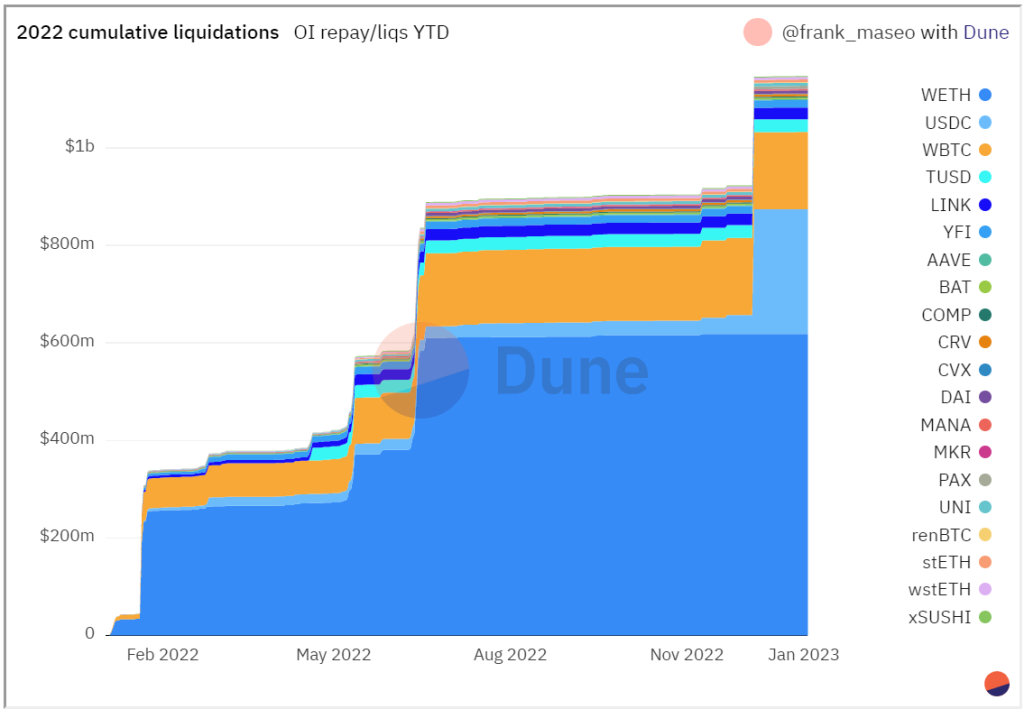

8) Đòn bẩy trên chuỗi

Lượng đòn bẩy trên chuỗi giảm mạnh trong năm 2022 với tỷ lệ -76% so với đầu năm đối với lãi suất mở trên các giao thức cho vay hàng đầu của Ethereum.

Điều này là do điều kiện thị trường ngày càng xấu đi và một số quỹ lớn sử dụng đòn bẩy quá cao đã phản tác dụng.

Tuy nhiên, chỉ 1,1 tỷ đô la trong số 14 tỷ đô la (~8%) giảm OI đến từ việc thanh lý, cho thấy rằng hầu hết việc tháo gỡ diễn ra theo kiểu “có trật tự”.

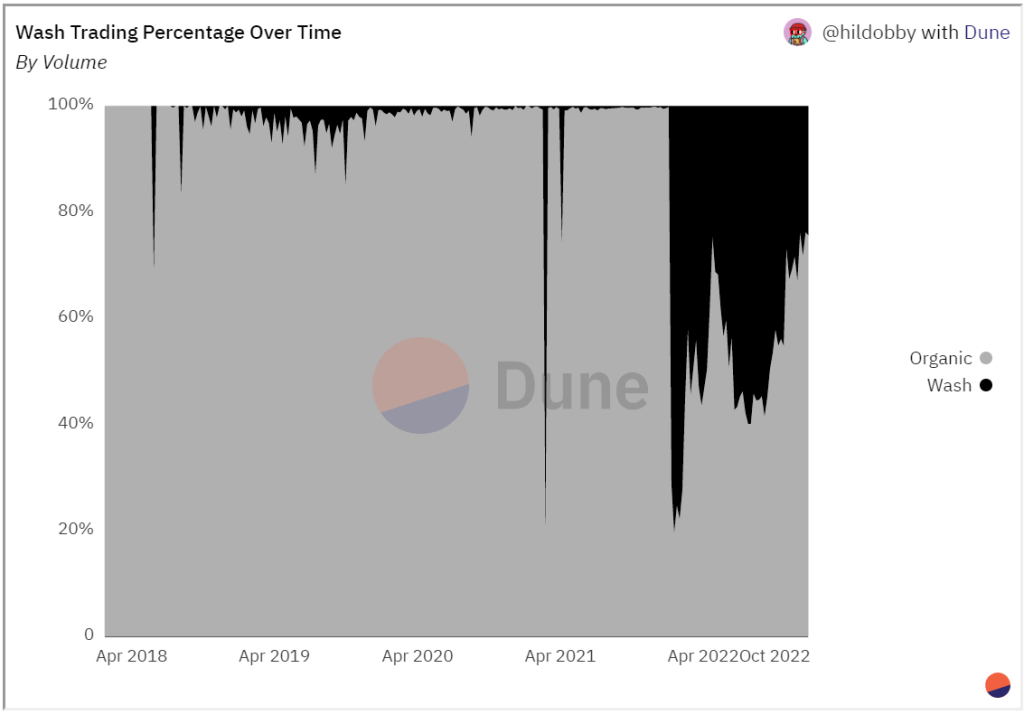

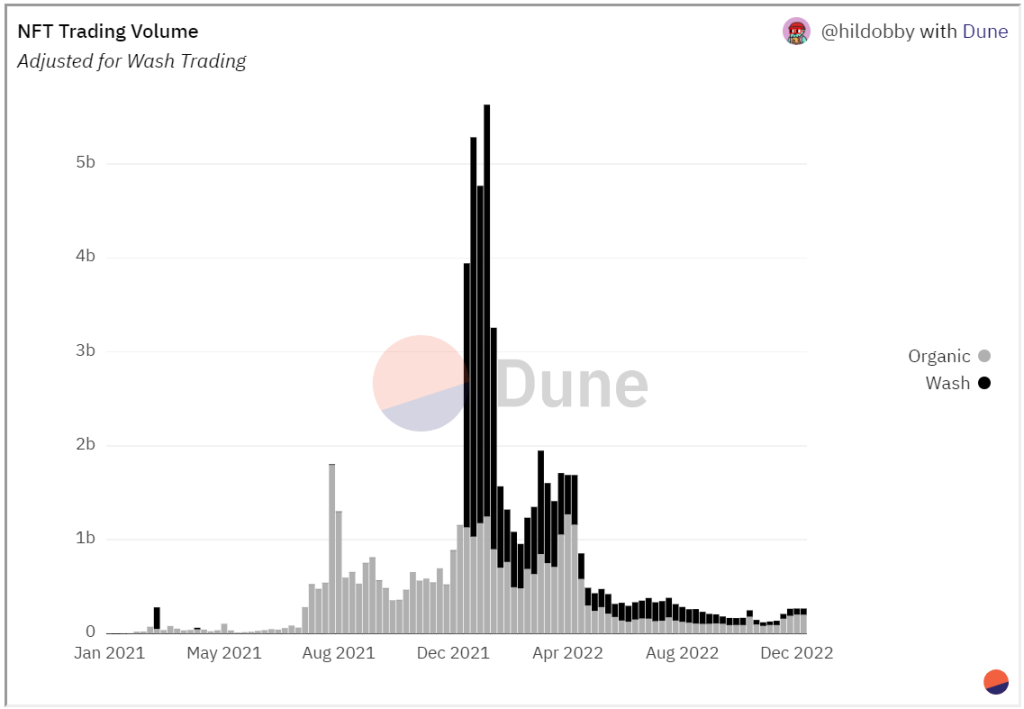

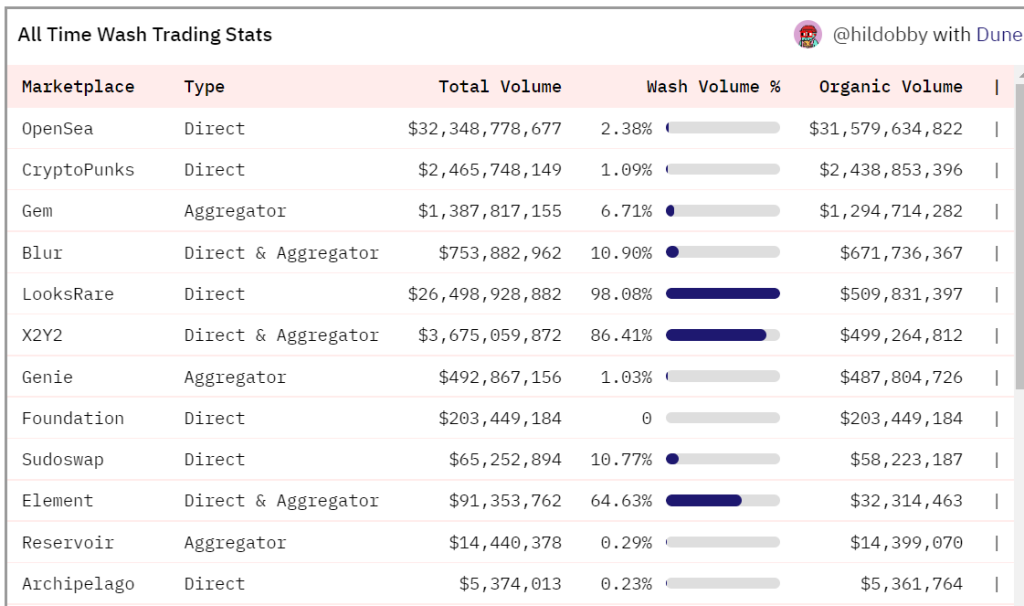

9) Giao dịch rửa NFT (Wash Trading NFT)

Vào đầu năm 2022, giao dịch NFT bùng nổ với khối lượng giao dịch hàng tuần lần đầu tiên đạt vài tỷ đô la.

Sự thật là phần lớn khối lượng cao ngất trời đó chỉ là ảo ảnh. Thecoindesk từng đề cập về tác hại của Wash Trading NFT, hành động bán tay trái mua tay phải NFT để tăng khối lượng giao dịch và túy lũy phần thưởng. Chúng ta cùng xem biểu đồ của @hildobby, khi hơn 80% số giao dịch trong tháng 1/2022 là wash trading.

>> Đọc thêm: Làm thế nào để xác định NFT ‘wash trading’?

Điều đáng buồn là wash trading chiếm đến 58% khối lượng giao dịch NFT cả năm 2022. Dù thị trường NFT bước vào mùa đông kể từ tháng 5 trở đi, giao dịch rửa vẫn chiếm một phần đáng kể (>50%):

Sự gia tăng của giao dịch rửa có liên quan mật thiết đến việc ra mắt các nền tảng giao dịch NFT mới và tung ra nhiều phần thưởng hấp dẫn.

Hy vọng những ý tưởng và chiến lược mới để khuyến khích người dùng NFT mà không dẫn đến thao túng thị trường.

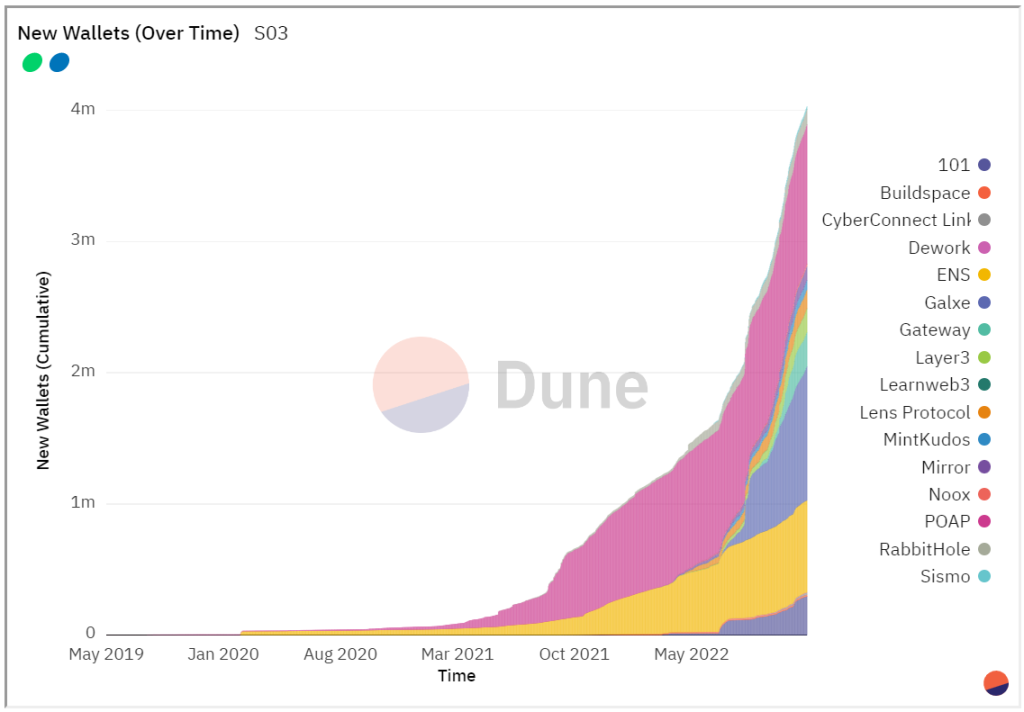

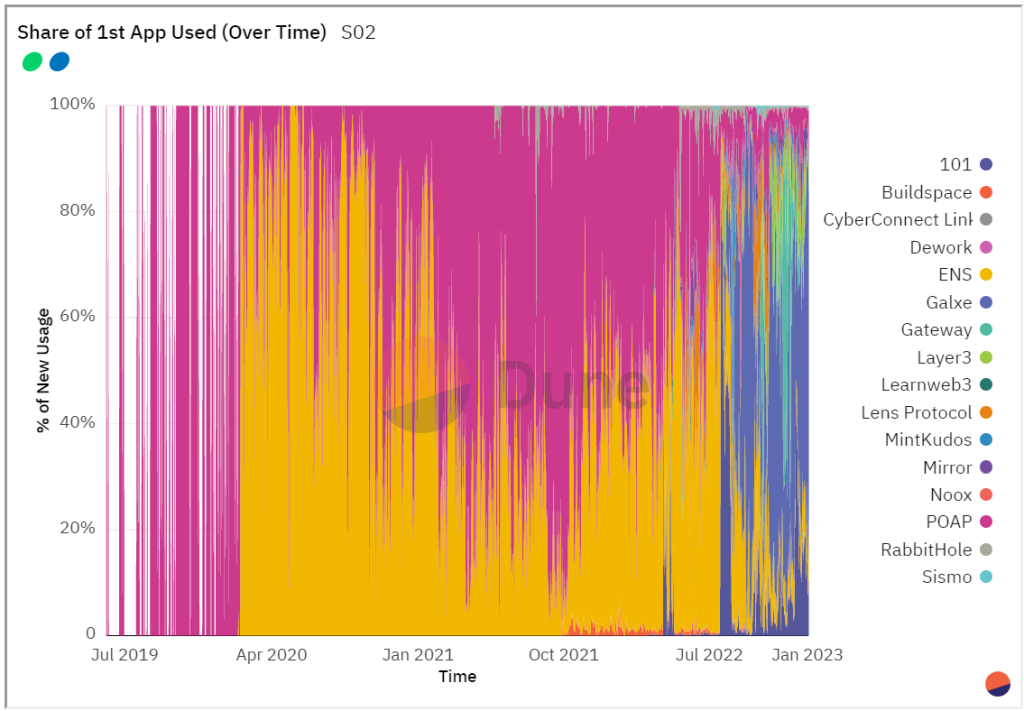

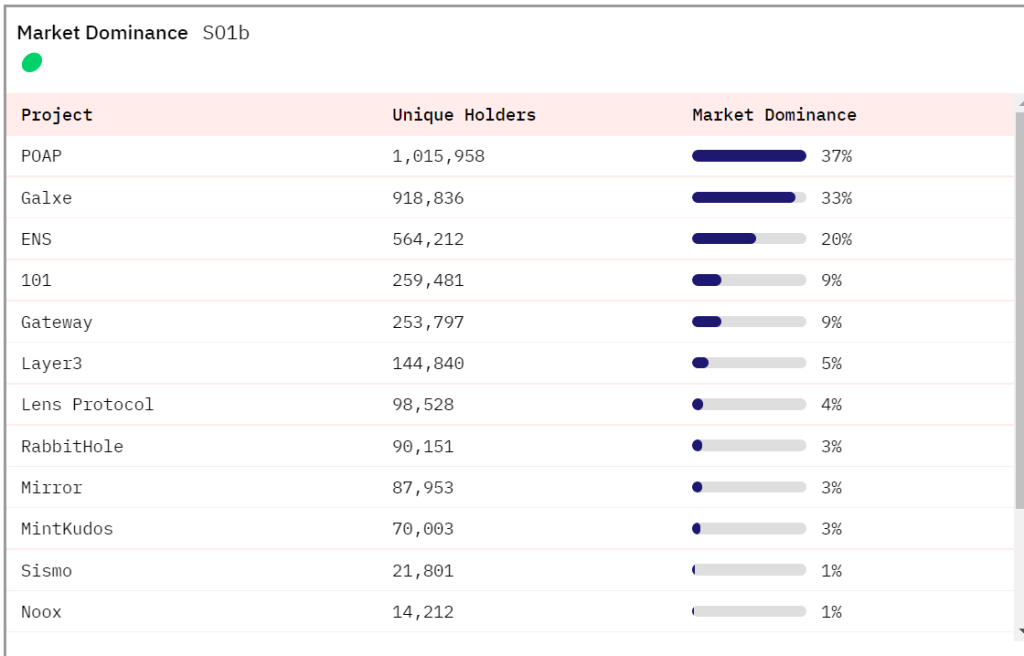

10) Sự trỗi dậy của mạng xã hội Web3

Vào năm 2021, mọi người dần nhắc đến Web3, với nhiều công nghệ blockchain chưa được khám phá. Đây không phải lời nói đùa, nhiều nền tảng đã xây dựng theo hướng Web3 với biểu đồ @denze cho thấy những con số đáng khích lệ.

Các nền tảng chính, như ENS và POAP đã ra mắt từ khoảng năm 2020, nhưng vào năm 2022, chúng thực sự đã tăng trưởng mạnh mẽ.

Cho đến quý 3, ENS và POAP hoàn toàn chi phối sự đa dạng của thị trường.

POAP vẫn là dự án thành công nhất trong lĩnh vực này, nhưng Galxe (tên trước đây là Galaxy Project) đang bám sát, trong khi một loạt các nền tảng nhỏ hơn như Lens Protocol và DeWork tạo ra những thị trường ngách bên dưới:

Các nền tảng này vẫn còn non trẻ và hệ sinh thái Web3 đang phát triển theo hướng thú vị, rất đáng để theo dõi trong năm 2023.

11) Thương hiệu lớn thành công

Năm 2021 nhiều thương hiệu lớn trên thế giới bắt đầu nhúng chân vào tiền điện tử và đặc biệt là NFT.

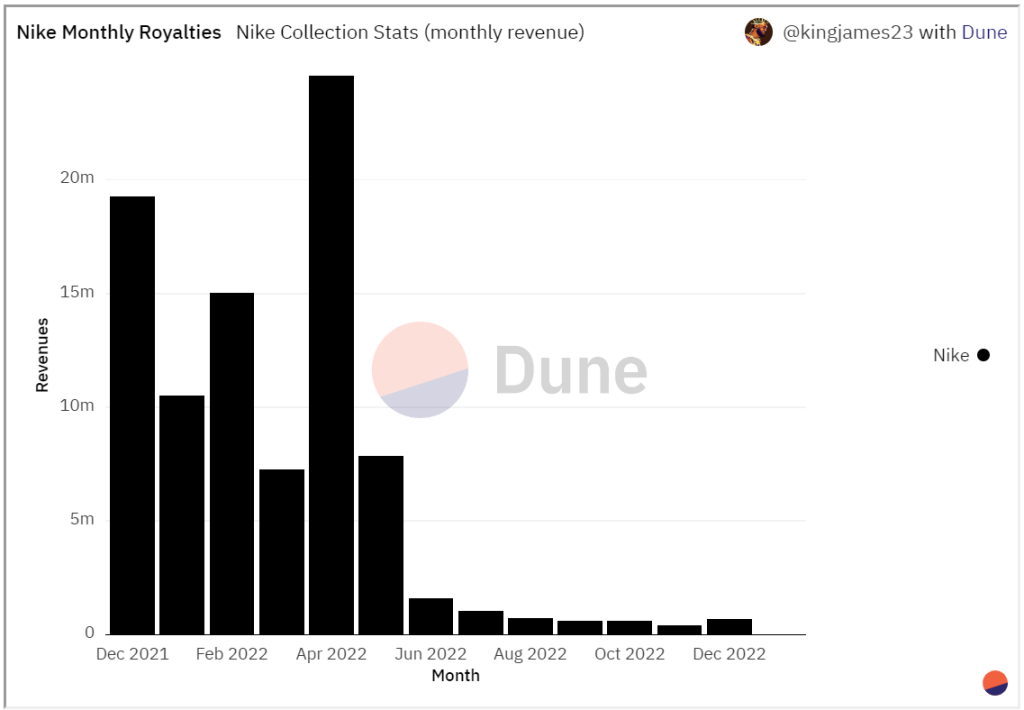

Vào năm 2022, một số cái tên đã tham gia đầy đủ và đạt được thành công đáng kể. Dữ liệu của @kingjames23 cho thấy Nike đã kiếm được hơn 185 triệu đô la từ doanh thu và tiền bản quyền của NFT.

Những thương hiệu khác như Dolce & Gabbana, Tiffany, Gucci, adidas và Time Magazine cũng có doanh thu đạt 8 con số.

Đặc biệt, Nike đã dốc toàn lực vào NFT, tung ra hơn chục bộ sưu tập khác nhau với tổng doanh thu hơn 1,3 tỷ đô la:

Hầu hết thành công này đến từ đầu năm khi thị trường NFT vẫn đang bùng nổ, sang quý 3 và quý 4, doanh thu tiền bản quyền giảm xuống mức tương đối nhỏ (chỉ vài trăm nghìn đô la hàng tháng).

Những thành công trong đầu năm 2022 sẽ tạo tiền đề để các thương hiệu nghiêm túc với NFT trong năm 2023 và xa hơn nữa.

12) Airdrop thất bại

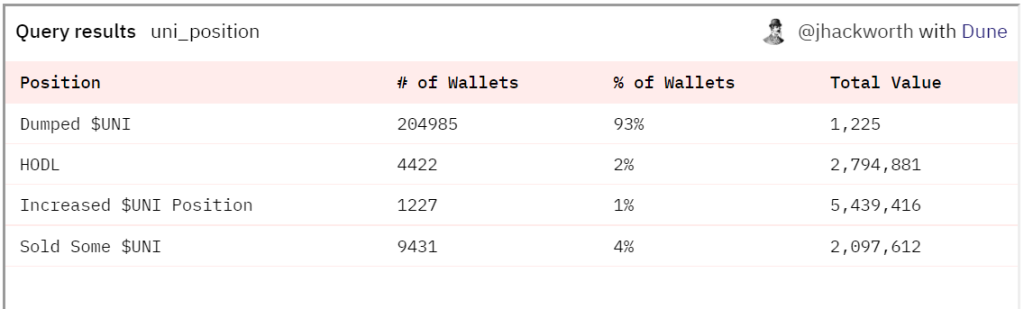

Trong suốt năm 2022, nhiều đợt airdrop đã không thực hiện trao thưởng như cam kết ban đầu. Người dùng @jhackworth lập luận rằng mô hình airdrop đã bị phá vỡ thông qua đợt giảm giá năm 2020 của Uniswap.

Token UNI bị bán phá giá trong thời gian dài, chỉ một bộ phần nhỏ người dùng nắm giữ hoặc tăng vị thế.

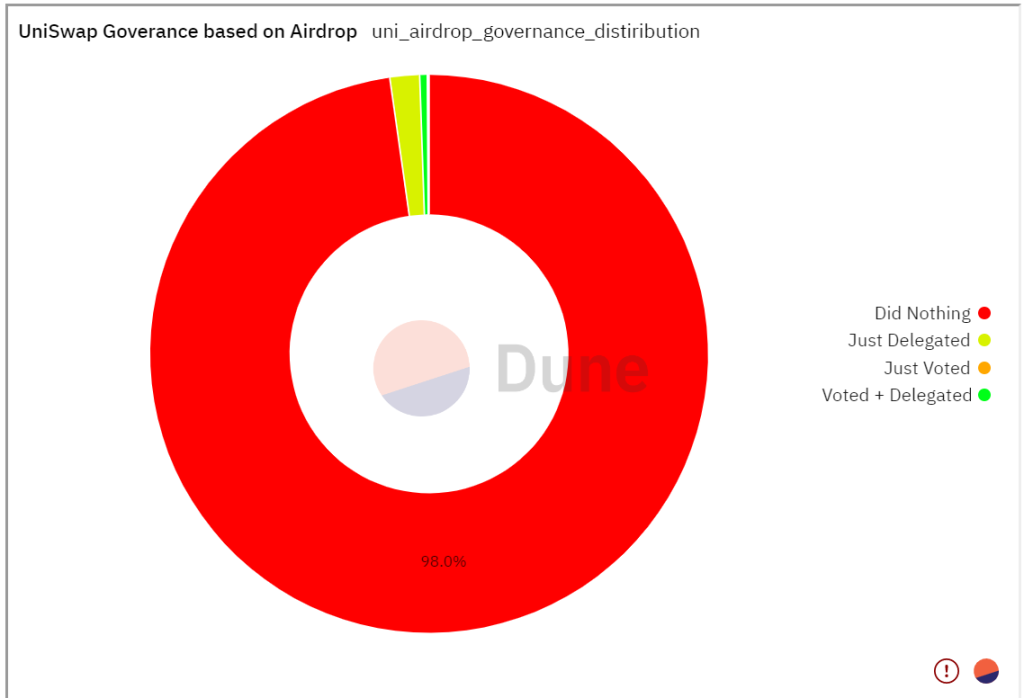

Tỷ lệ đến 98% airdrop trên UniSwap không tham gia quản trị dưới bất kỳ hình thức nào.

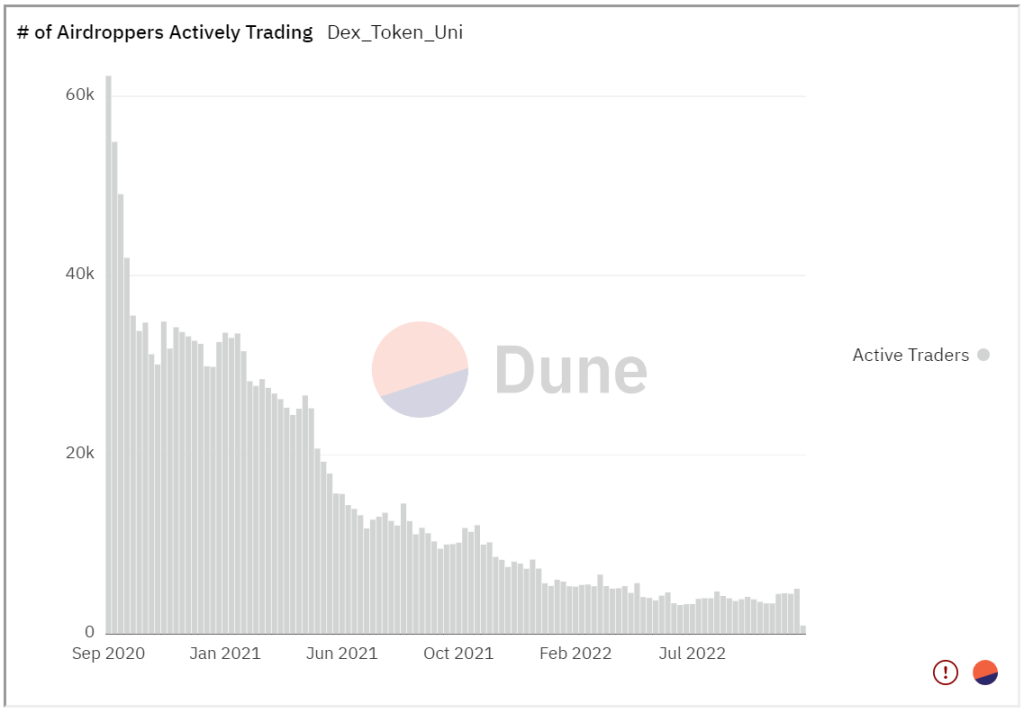

Tệ hơn nữa, chỉ một phần nhỏ các airdropper tích cực giao dịch, khoảng ~10% trong những tháng gần đây:

Năm 2022, mô hình này lặp lại rõ ràng qua nhiều đợt airdrop và ít người tin tưởng vào airdrop so với những năm trước. Phần thưởng thu hẹp, số lượng Bot, cheat tài khoản làm nản lòng các airdrop thủ. Bước sang năm 2023, mình chưa thấy điểm mới trong hoạt động airdrop và tình trạng này vẫn tiếp tục diễn ra.

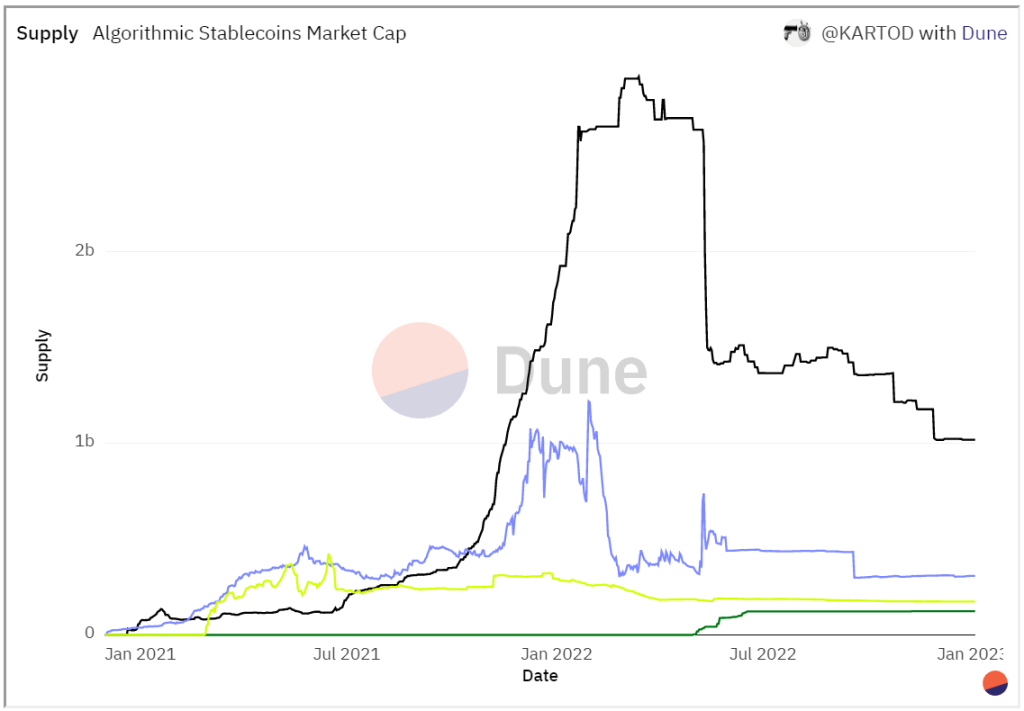

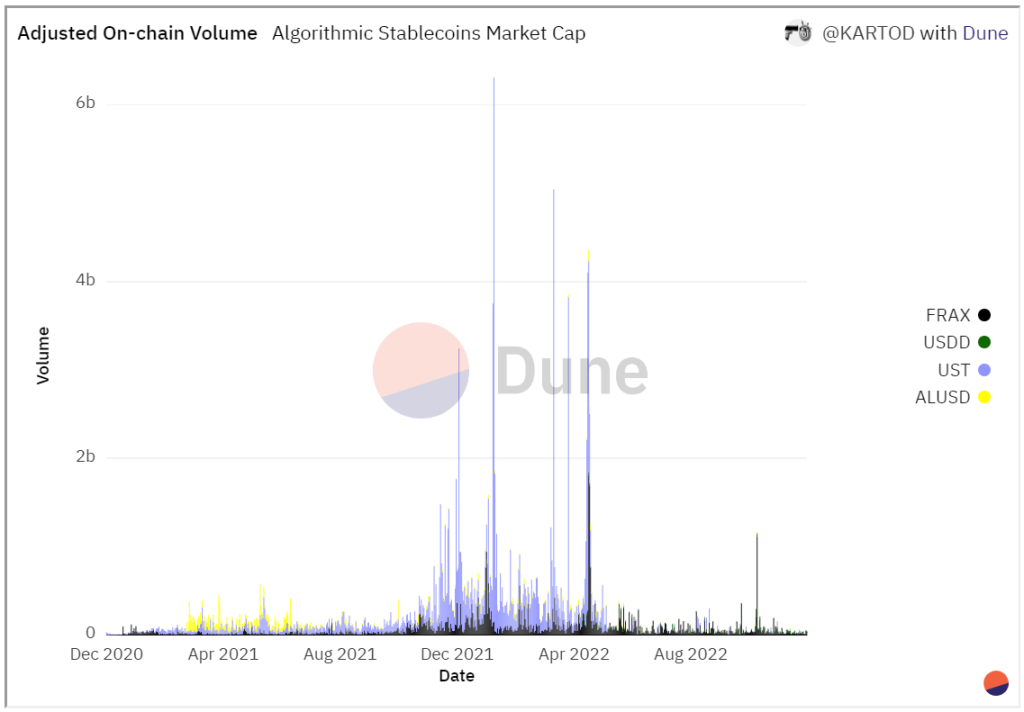

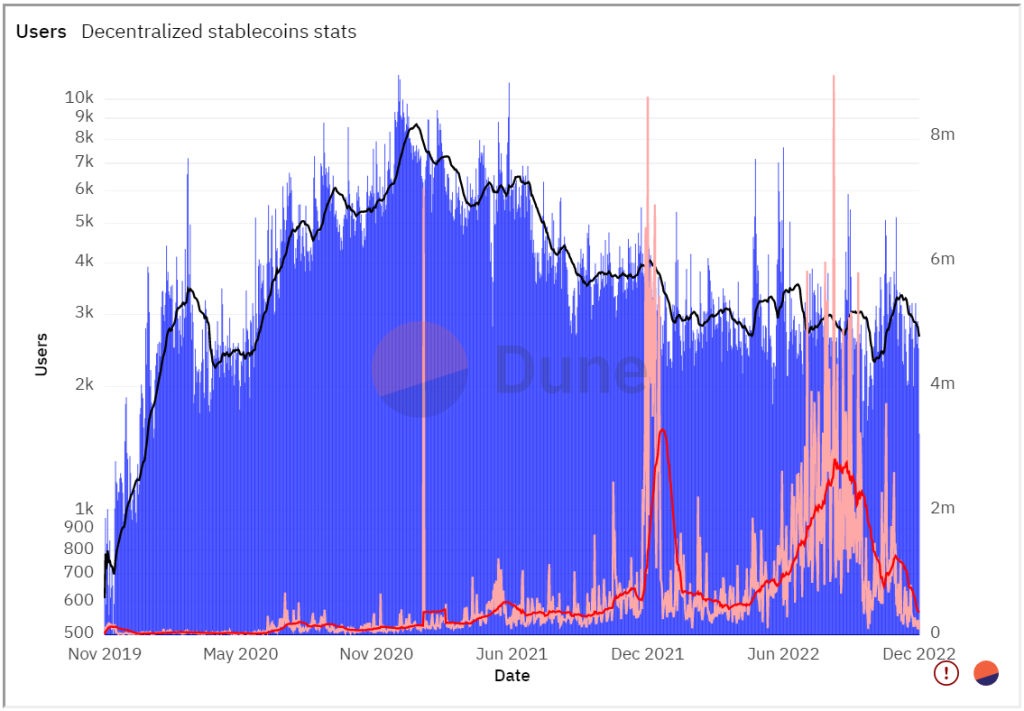

13) Stablecoin phi tập trung

Cái tên “tỏa sáng” nhất năm 2022 không gì khác ngoài stablecoin UST, sau cú sụp đổ chỉ trong vài ngày đã tạo làn sóng chấn động toàn thị trường tiền điện tử.

Từ đó ảnh hưởng lớn đến các loại stablecoin thuật toán khác, điển hình như FRAX, đã giảm gần một nửa nguồn cung chỉ sau một đêm.

Khối lượng giao dịch trên chuỗi, cũng như tốc độ, giảm đáng kể trong nửa cuối năm đối với toàn bộ stablecoin thuật toán.

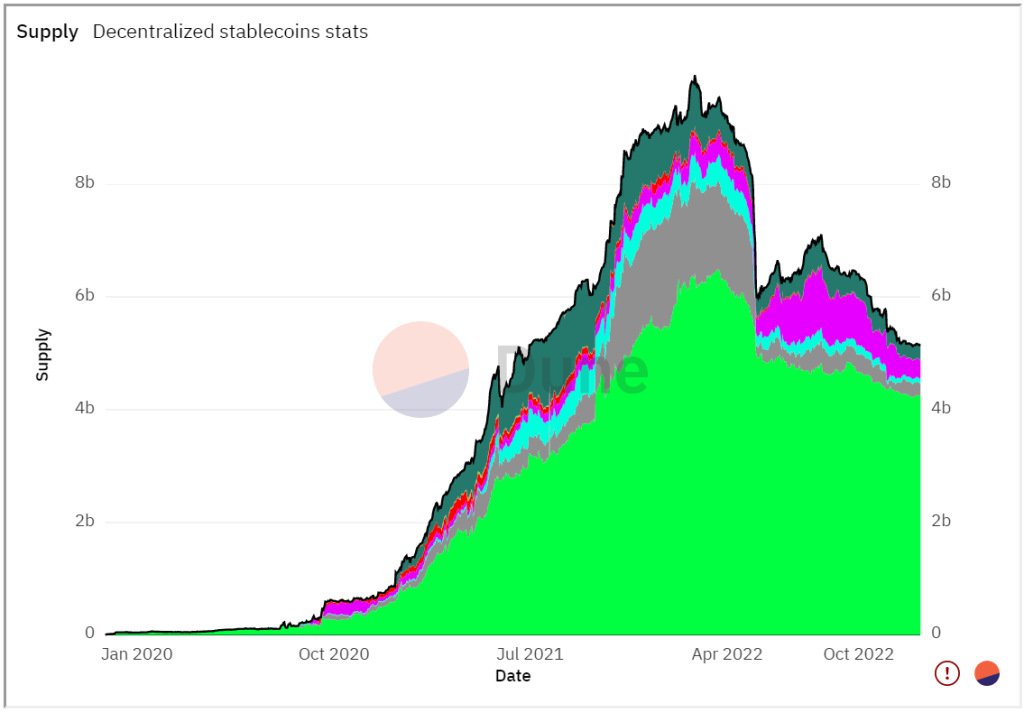

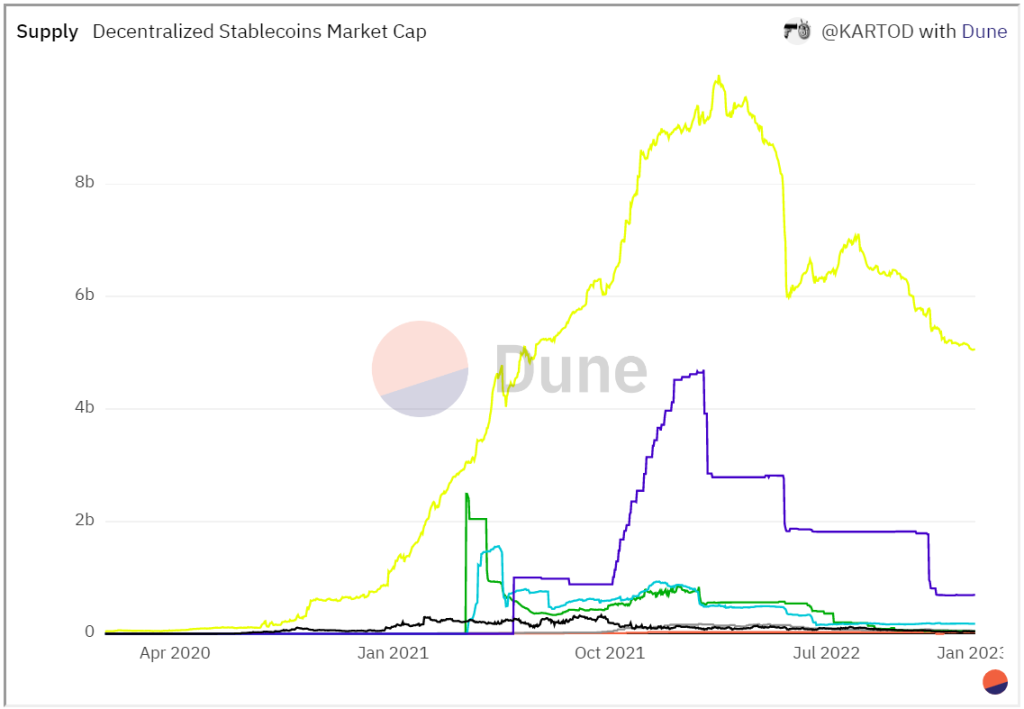

Không chỉ stablecoin thuật toán “dính đạn”, đến cả stablecoin thế chấp bằng tiền điện tử như DAI cũng lung lay. Vào tháng 5/2022, nguồn cung DAI giảm mạnh, sau đó tăng trưởng nhẹ vào cuối quý 3 trước khi giảm dần. Tổng lại, nguồn cung DAI giảm khoảng 43% trong cả năm 2022.

Các stablecoin khác như MIM, FEI và LUSD thậm chí còn giảm nhiều hơn, mất đến 80-90% nguồn cung.

Nhìn chung, các stablecoin phi tập trung đã mất hơn 60% nguồn cung trong năm 2022.

Nhà đầu tư không sử dụng stablecoin dạng này nữa? Không phải vậy, dù DAI giảm nguồn cung, số lượng người dùng và giao dịch không bị ảnh hưởng nhiều cho lắm.

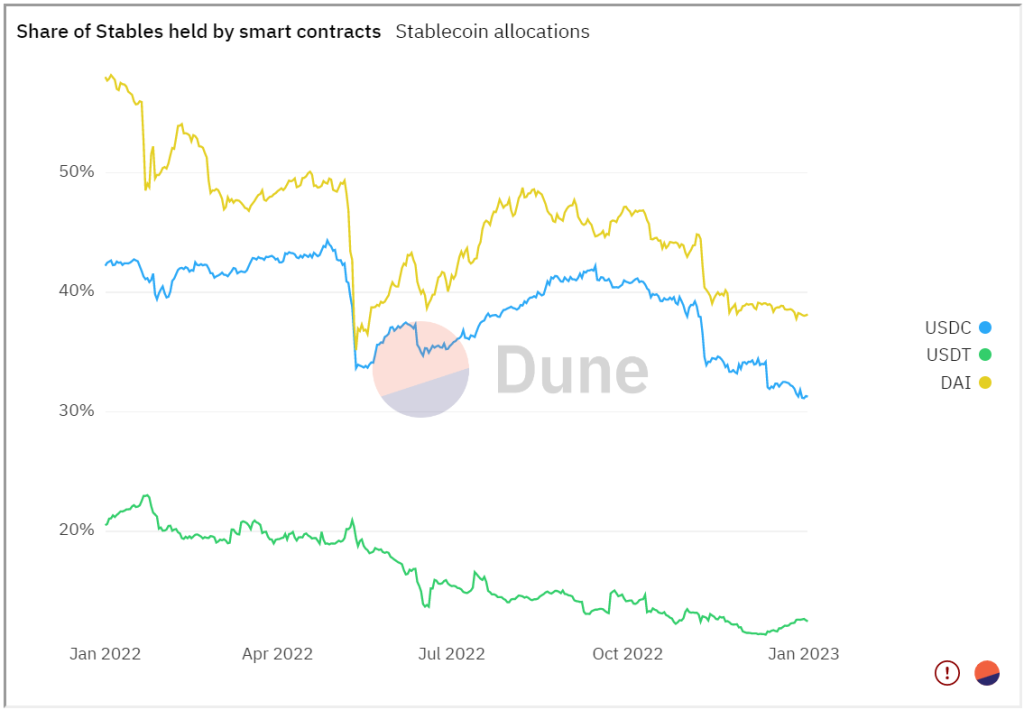

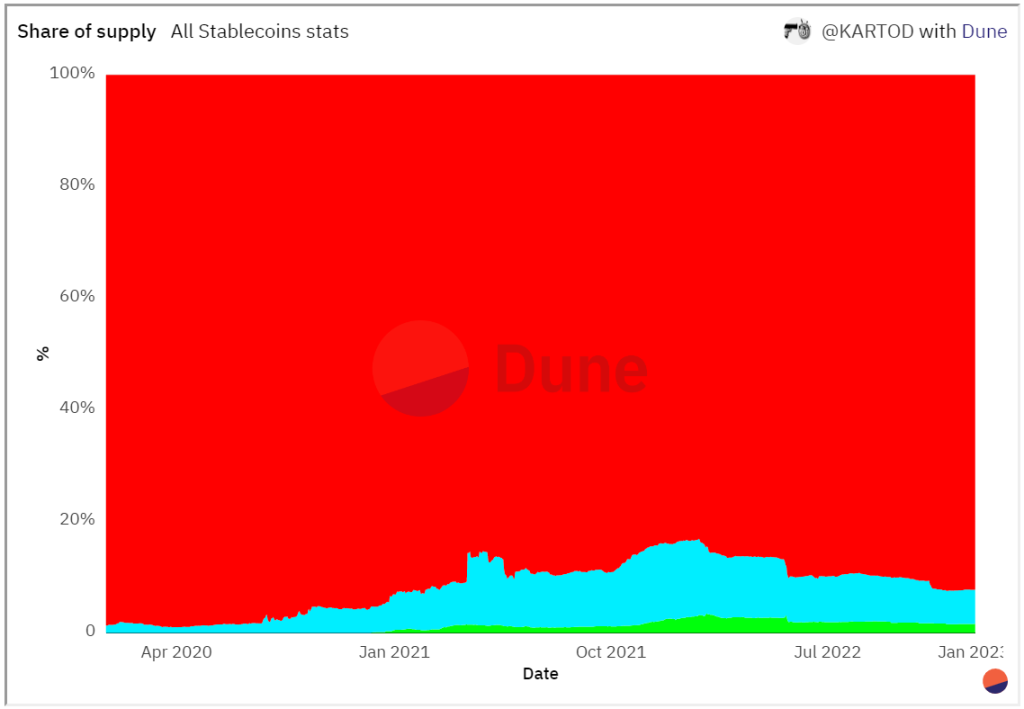

Đối với stablecoin tập trung được thế chấp bằng tiền pháp định (fiat) như USDT, USDC và BUSD chỉ giảm 1,6% nguồn cung.

Các stablecoin thế chấp bằng tiền pháp định đã tăng trưởng lại khi chiếm hơn 90% thị trường, hình sau đây sẽ cho thấy điều đó.

Nhìn chung, năm 2022 là một năm khó khăn, đặc biệt là đối với các stablecoin thử nghiệm hơn. Chúng càng được coi là rủi ro, thì càng có nhiều người dùng đổ xô bảo vệ tiền của họ.

Liệu các stablecoin tập trung có đảm bảo sự thống trị mãi mãi hay chúng ta sẽ thấy các stablecoin theo thuật toán và phi tập trung tăng trở lại vào năm 2023?

>> Đọc thêm: Thanh toán on-chain của stablecoin có thể vượt qua Visa vào năm 2023

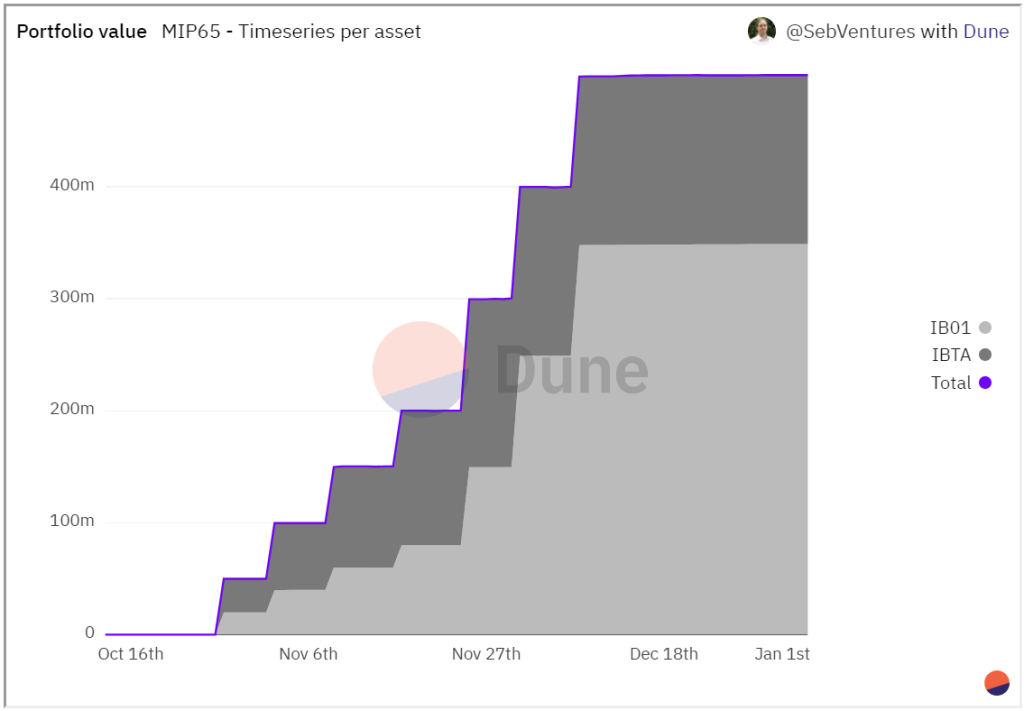

14) Tài sản trong thế giới thực

Trong vài năm, đã có suy đoán về việc đưa các tài sản thế giới thực vào blockchain và kết hợp DeFi với thế giới tài chính kế thừa. Vẫn còn một chặng đường dài phía trước, nhưng năm 2022 đã chứng kiến một số bước đầu tiên quan trọng.

Các khoản đầu tư của MakerDAO vào kho bạc và trái phiếu doanh nghiệp, được theo dõi bởi @SebVentures, số tiền tăng đều đặn trong 2 tháng qua và hiện ở mức gần 500 triệu đô la:

Mặc dù vậy, Maker không phải là nền tảng DeFi duy nhất giao tiếp với thế giới thực.

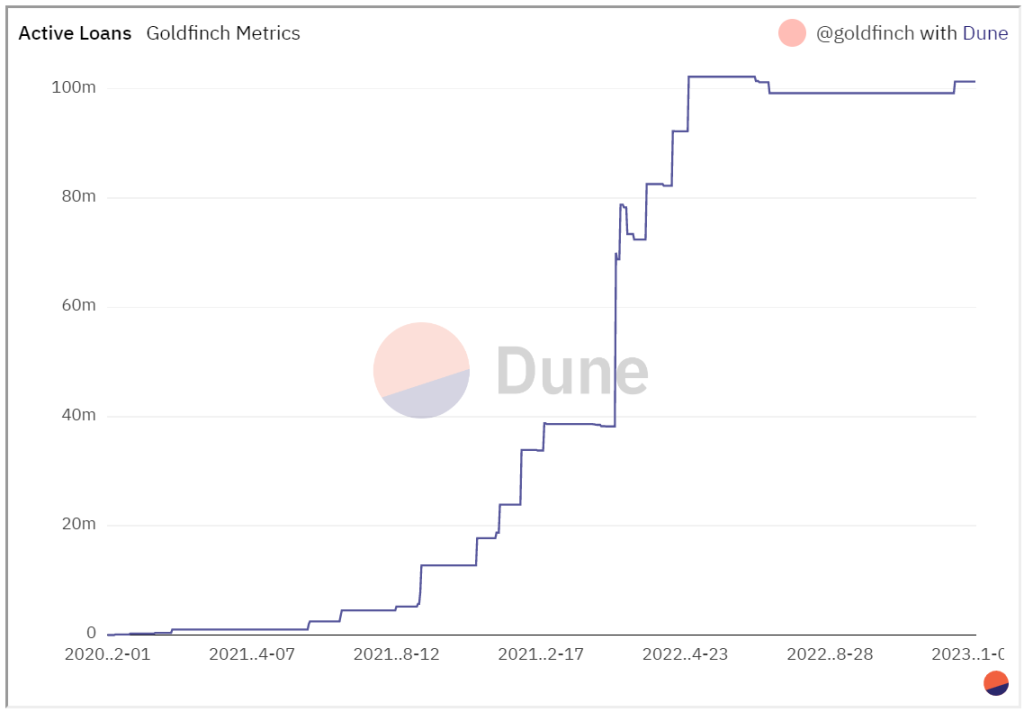

Goldfinch Finance, nền tảng cho phép người dùng vay các khoản vay được thế chấp hoàn toàn bằng tài sản ngoài chuỗi, cũng đã chứng kiến sự tăng trưởng mạnh mẽ trong suốt đầu năm 2022:

Một số nền tảng RWA khác, như Defactor, cũng hoạt động tốt trong suốt cả năm.

Có thể nói rằng mặc dù vẫn còn non trẻ, nhưng sự kết hợp giữa DeFi với thế giới thực dự báo tăng tốc vào năm 2023.

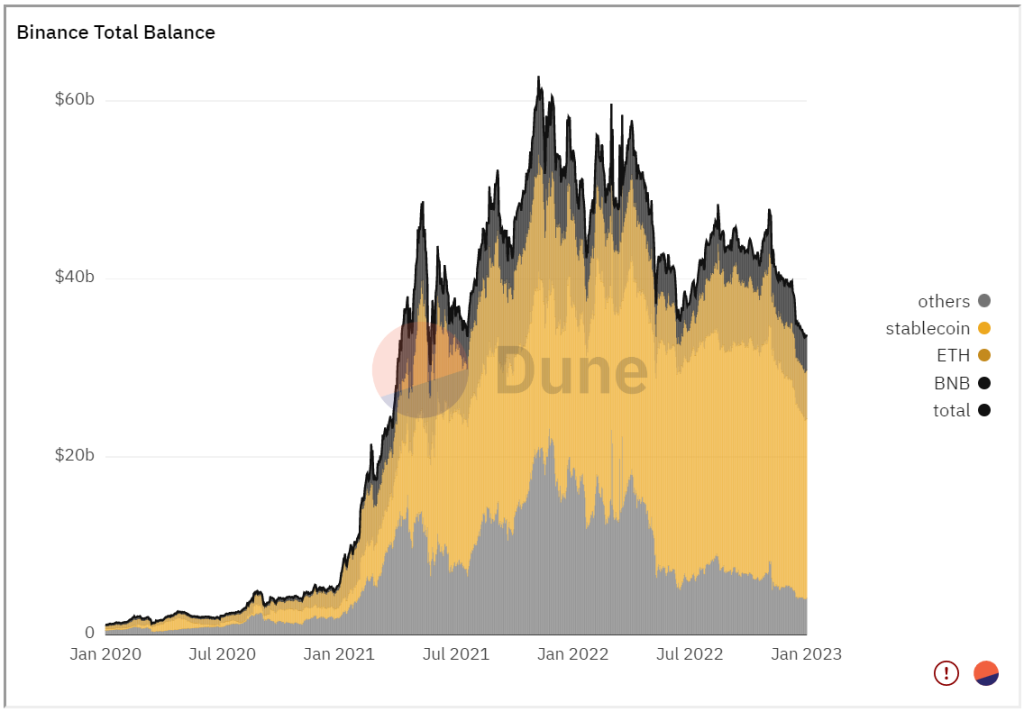

15) Tính minh bạch của CEX

Tính minh bạch ngày càng tăng từ các sàn CEX do sự bùng nổ của các thực thể tiền điện tử lớn. Buộc các sàn công bố địa chỉ ví dưới dạng bằng chứng dự trữ (proof of reserves) trong nỗ lực lấy lại lòng tin của khách hàng.

>> Đọc thêm: Chainlink ra mắt Proof-of-Reserve nhằm thúc đẩy sự minh bạch

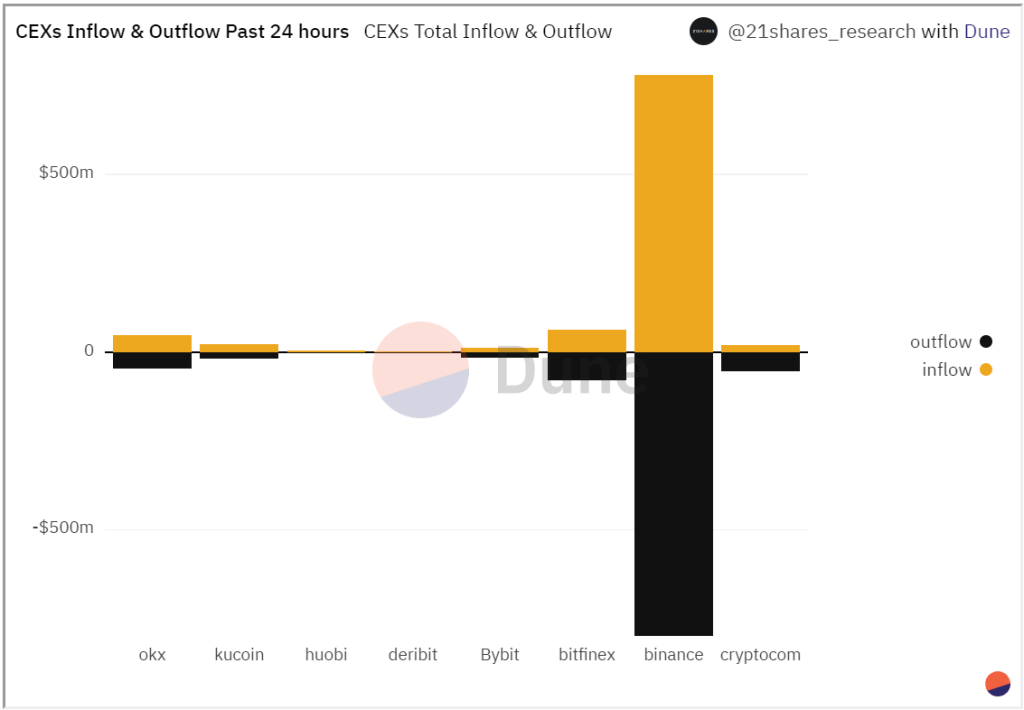

Biểu đồ của @21shares_research theo dõi số dư của các nền tảng tập trung lớn như Binance:

Cũng như dòng tiền ròng và nhiều chỉ số khác:

Dù sự minh bạch được hoan nghênh, nhưng vẫn chưa đủ, bởi vì chưa thể chứng minh liệu CEX có đủ khả năng thanh toán hay không.

Tài sản của khách hàng chỉ đại diện cho một phần của các khoản nợ và không bao gồm các hạn mức tín dụng và các nghĩa vụ khác của CEX. Tương lai các sàn CEX có thể sử dụng

Mặc dù đây là một bước tiến quan trọng đối với ngành, nhưng tương lai sẽ sử dụng bằng chứng không có kiến thức (ZKP) từ các cuộc kiểm toán để có bức tranh đầy đủ về bằng chứng về khả năng thanh toán.

>> Đọc thêm: Zero-knowledge Proofs ví như món quà của Web3

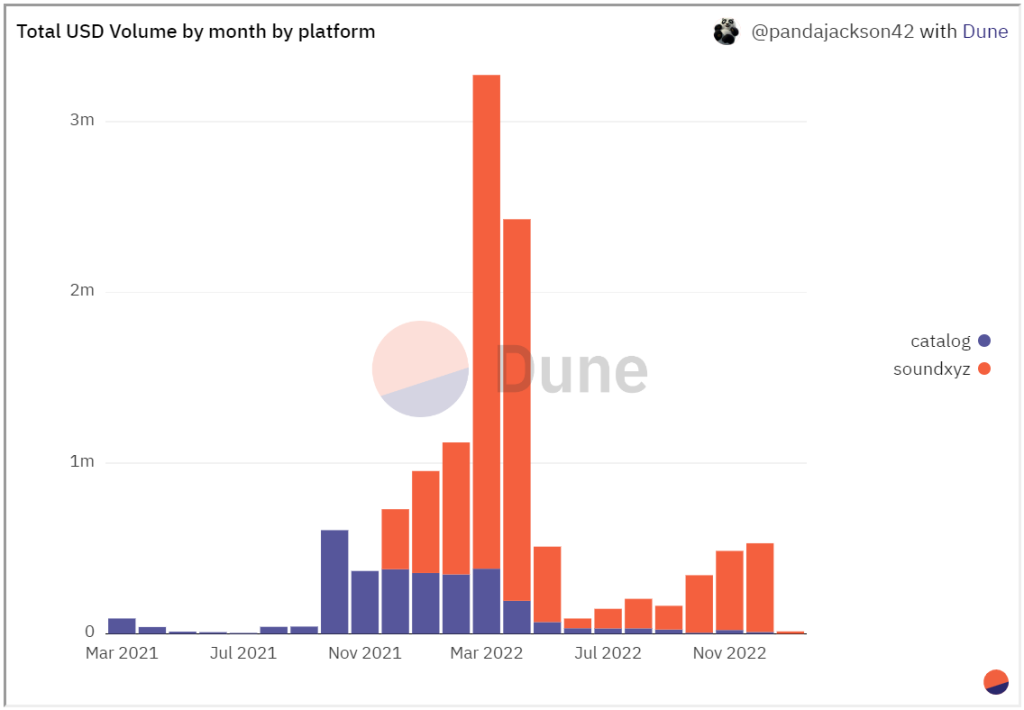

16) Music NFT thách thức thị trường giá giảm

Vào đầu năm 2022, NFT âm nhạc vẫn là một xu hướng mới chưa nhận được sự quan tâm đáng kể, sau khi kết thúc quý một, xu hướng NFT âm nhạc bắt đầu tăng trưởng.

Theo biểu đồ của @pandajackson42, hai nền tảng hàng đầu là Sound & Catalog. Khối lượng giao dịch đạt mức ATH trong tháng 3 và tháng 4. Đến tháng 5, số liệu bắt đầu giảm dần, nhưng Sound cho thấy điều ngược lại, khi tăng trưởng mạnh mẽ bất chấp thị trường giá giảm.

Một biểu đồ khác của @nicoelzer, Sound tung ra nhiều bản phát hành và bài hát mới hơn kể từ tháng 10:

Nhìn chung, NFT âm nhạc vẫn là thị trường nhỏ bé, chưa nhiều nền tảng khai thác mảng này. Nếu thành công, thị trường âm nhạc toàn cầu sẽ đổ dồn vào NFT.

>> Đọc thêm: Tiền điện tử và âm nhạc cùng nhau bước vào Web3

17) Xử phạt và các địa chỉ bị cấm

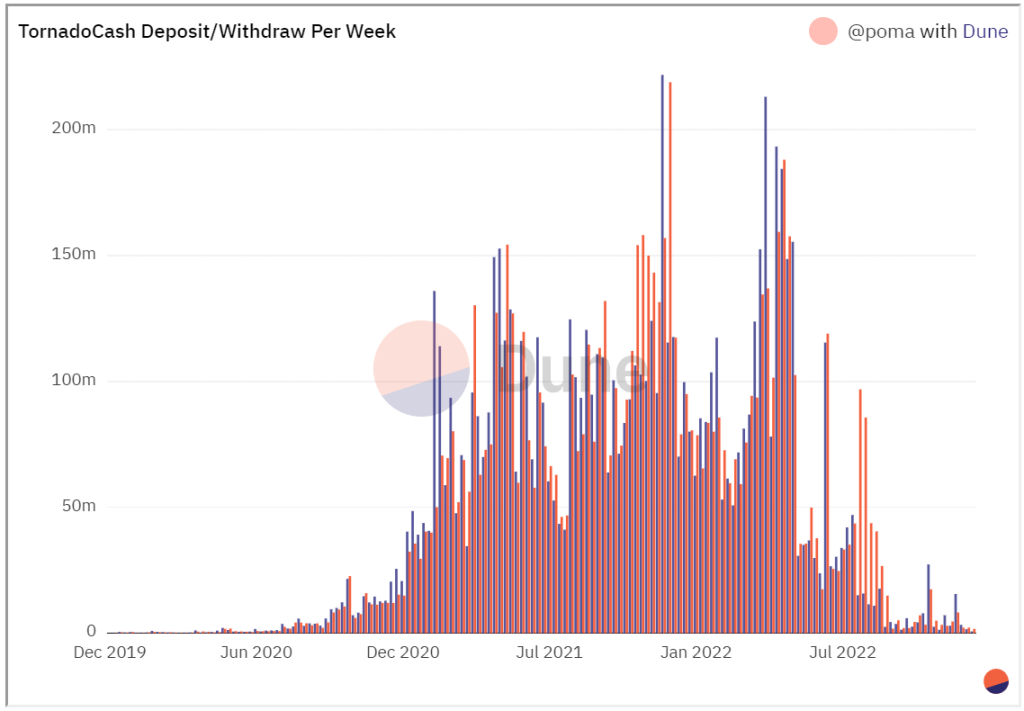

Một trong những sự kiện xử phạt ấn tượng nhất trong năm 2022 xảy ra vào đầu tháng 8. Văn phòng kiểm soát tài sản nước ngoài của Hoa Kỳ (OFAC) đã gây ra làn sóng chấn động bằng cách ban hành lệnh cấm đối với công cụ trộn tiền điện tử Tornado Cash. Tiếp theo, nhiều địa chỉ ví liên quan đã bị đưa vào danh sách đen.

Biểu đồ của @poma cho thấy hoạt động của Tornado Cash rất tốt vào đầu và giữa năm 2022, nhưng gần như giảm xuống 0 trong vài ngày sau lệnh trừng phạt:

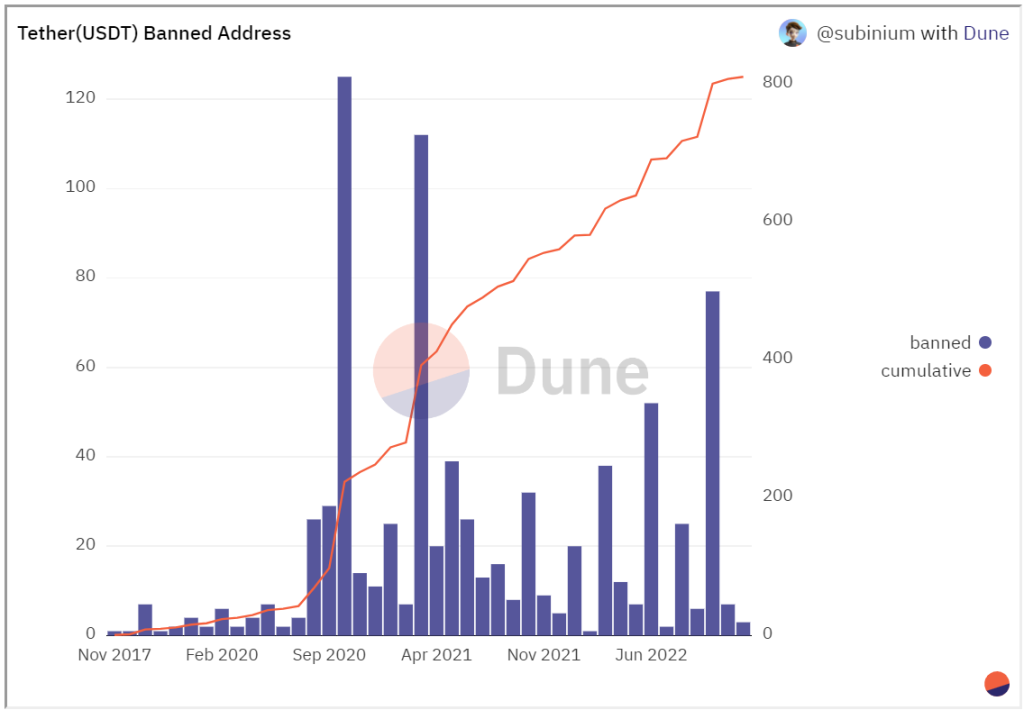

Người dùng @subinium đưa ra dữ liệu về việc số lượng địa chỉ bị cấm tăng năm 2022:

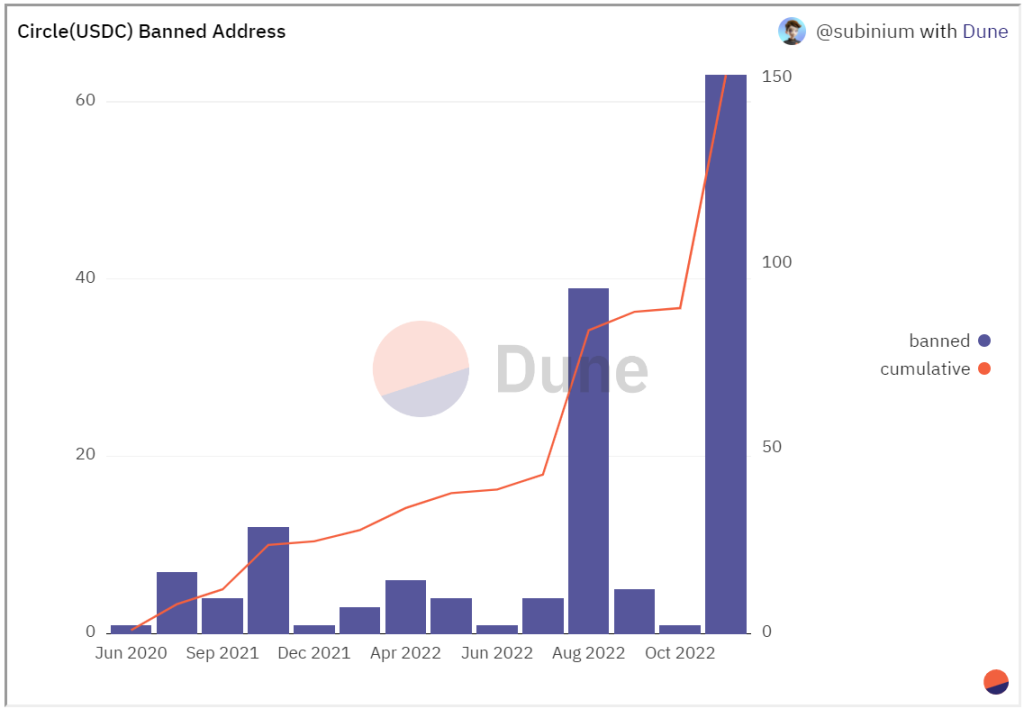

Đối với USDC, số lượng địa chỉ ví bị cấm cao chưa từng có trong cả tháng 8 và tháng 11.

Hiện tại, khoảng 435 triệu đô la USDT và hơn 7,34 triệu đô la USDC bị đóng băng.

Những đại diện stablecoin thế chấp bằng tài sản pháp định đang trở nên dễ bị cấm hơn, tuy nhiên đây là cách để tuân thủ các quy định. Mọi người tiếp tục chờ đợi các cuộc đàn áp mạnh mẽ của chính phủ các nước với các công cụ bảo mật và sự tuân thủ nghiêm ngặt hơn từ các nền tảng tập trung.

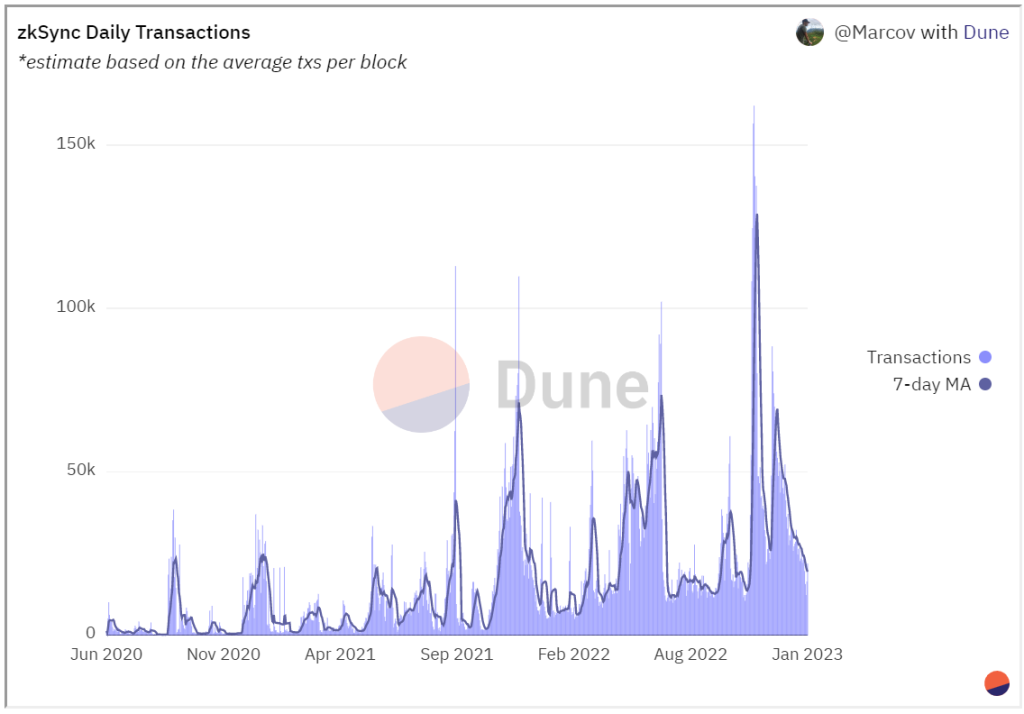

18) zkSync

Bên trên đã đề cập về Optimism và Arbitrum, ngoài ra còn có giải pháp của zkSync đạt được những tiến bộ trong năm 2022.

Các bản tổng hợp ZK sử dụng ZKP hoặc zk-SNARKS để cung cấp khả năng mở rộng và quyền riêng tư cao hơn cho Ethereum. Mặc dù vẫn còn là một mô hình thử nghiệm mới nổi, nhưng các nền tảng tổng hợp ZK hàng đầu đã hoạt động tốt trong suốt cả năm.

>> Đọc thêm: ZkSync: Ethereum Layer-2 có thể dẫn đầu trong tương lai

Biểu đồ của @Marcov cho thấy zkSync thực hiện nhiều giao dịch hàng ngày hơn đáng kể vào năm 2022, cũng như số tiền gửi tăng gấp 4 lần:

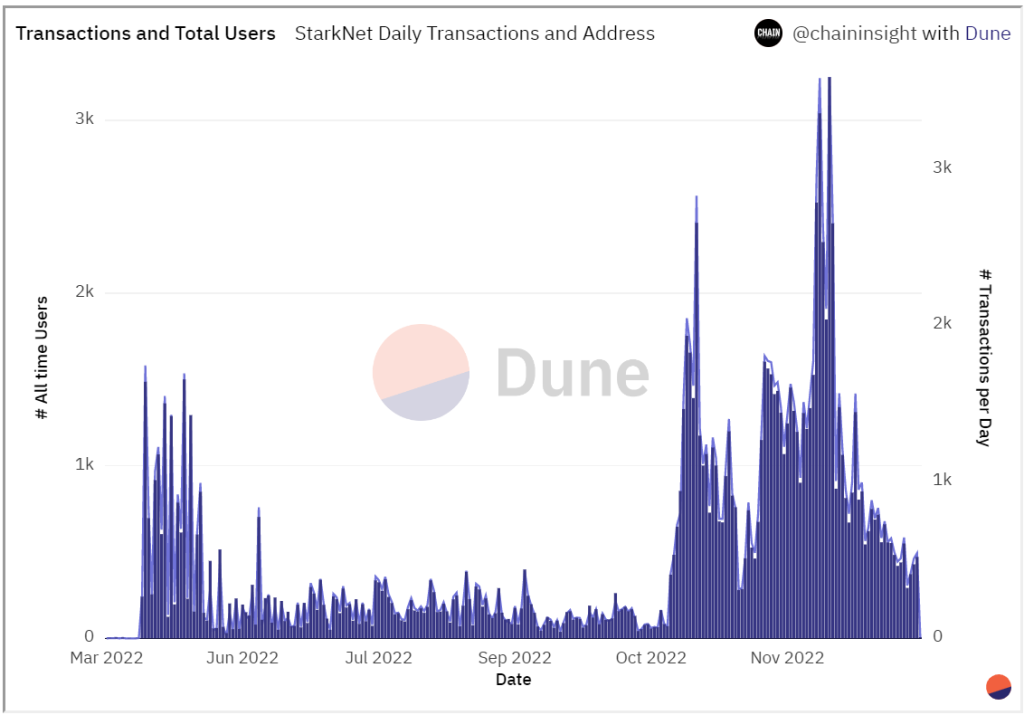

Một ZK Layer-2 hàng đầu khác, StarkNet, cũng đạt kỷ lục về mức độ chấp nhận cho đến quý 4/2022 và lần đầu tiên vượt 2 nghìn người dùng hàng ngày, theo dữ liệu của @chaininsight:

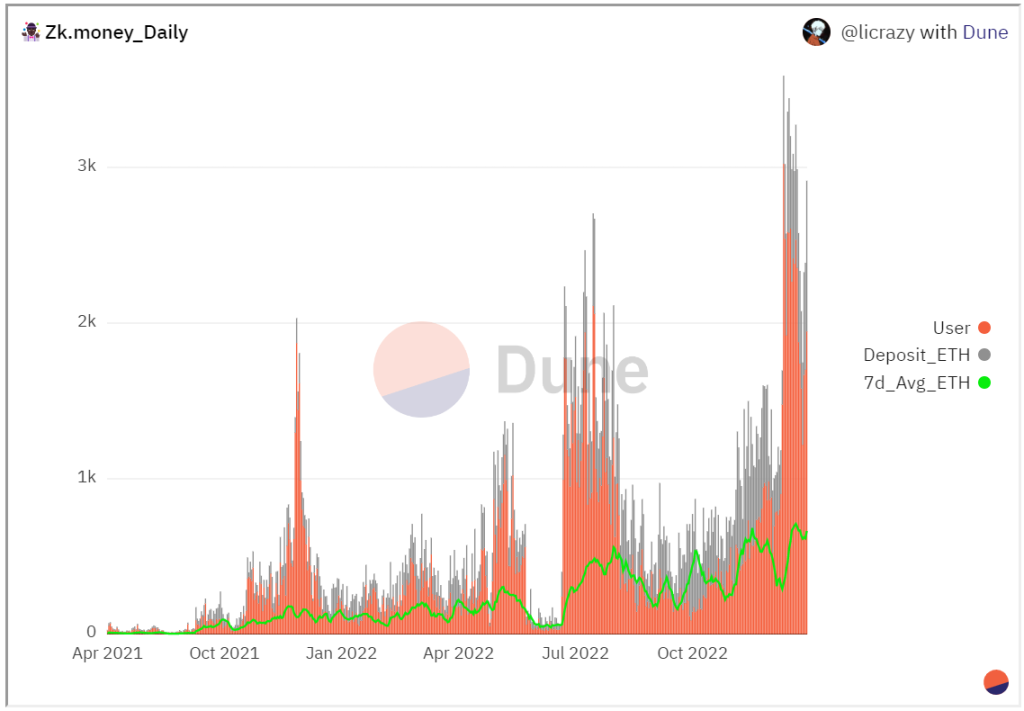

Bản cập nhật tập trung vào quyền riêng tư Aztec Network cũng đã có một năm 2022 tốt đẹp, với nền tảng zk.money chứng kiến mức tăng trưởng kỷ lục về người dùng hàng ngày và tiền gửi ETH cho đến hết quý 4, theo dữ liệu của @licrazy:

Nhìn chung, các bản tổng hợp ZK đã chứng tỏ năng lực vào năm 2022 và cho thấy những dấu hiệu mạnh mẽ về việc áp dụng và sản phẩm phù hợp với thị trường.

19) Thăng trầm của Move-to-Earn

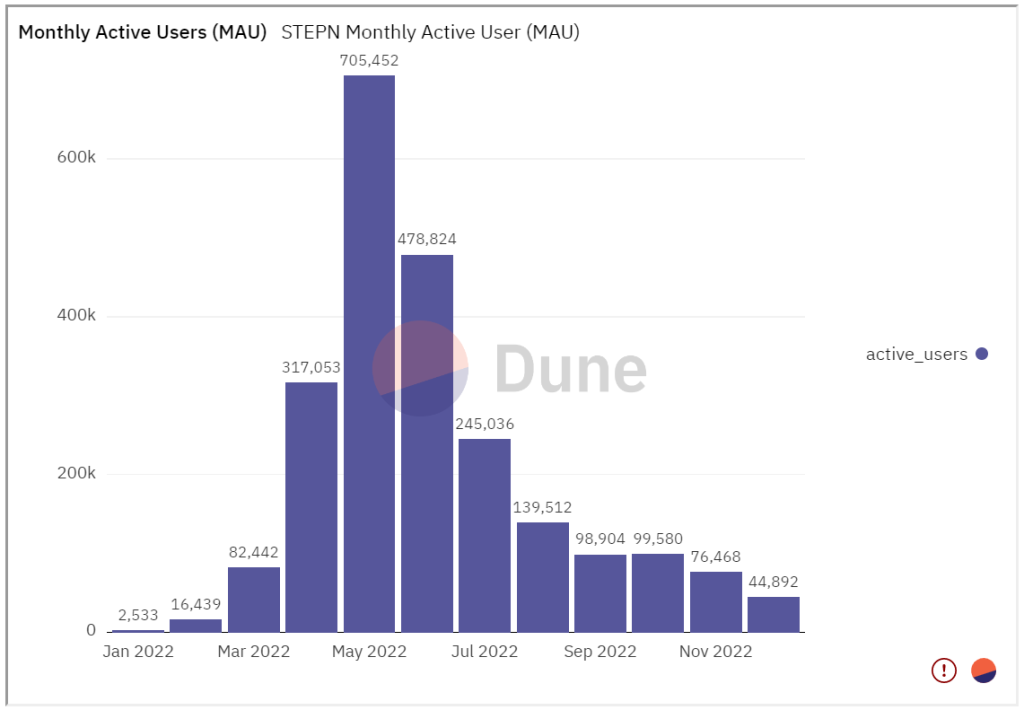

Trở lại vào tháng 1/2022, một số người đã quen thuộc với thuật ngữ Move-to-Earn (M2E) hoặc StepN.

Đến giữa quý 2, nhiều người sở hữu giày và đầu tư cho cả người thân để vận động ngoài trời, đổi lại phần thưởng token GST.

Biểu đồ của @nguyentoan cho thấy chỉ có 2,5 nghìn người dùng StepN hoạt động trong tháng Giêng. Con số này tăng hơn 300 lần vào tháng 5, đạt 705 nghìn người dùng.

Đáng tiếc là điều đó không kéo dài và đến giữa quý 4, số người dùng đang hoạt động đã giảm gần ~90% so với mức cao nhất của quý 2.

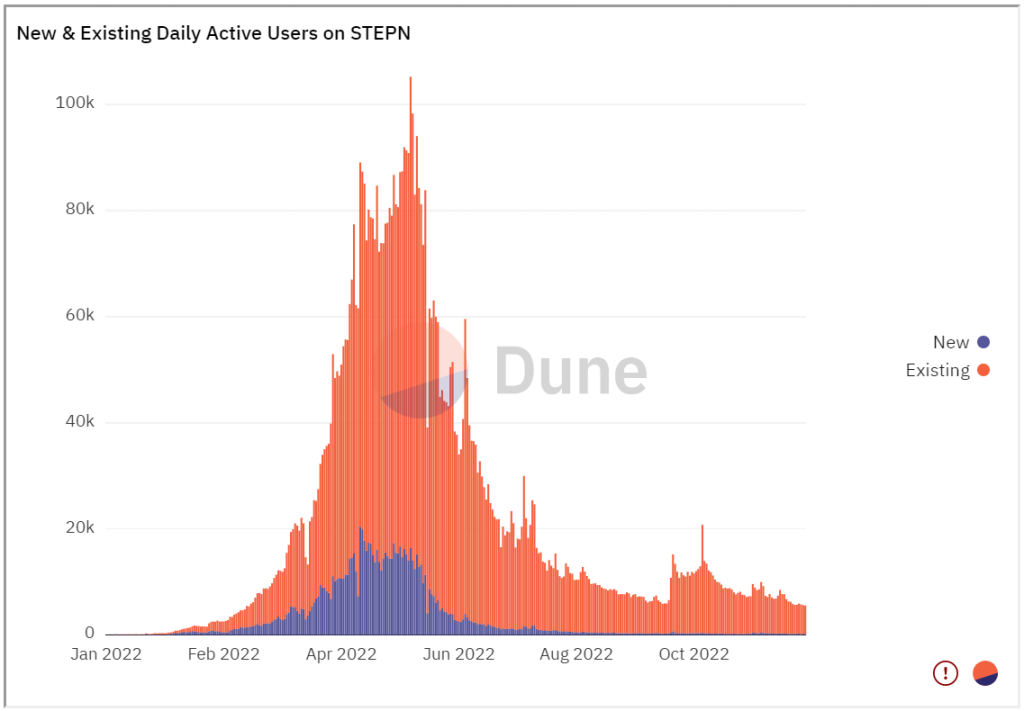

Các nền tảng M2E khác như Genopets cũng có hoạt động giảm tương tự. Vậy những dự án này đã chết? Chưa thể khẳng định điều này, bởi thị trường đang chán nản chung.

Mặc dù ngày nay StepN có rất ít người dùng mới, nhưng cốt lõi dự án vẫn đang giữ cho nền tảng tồn tại.

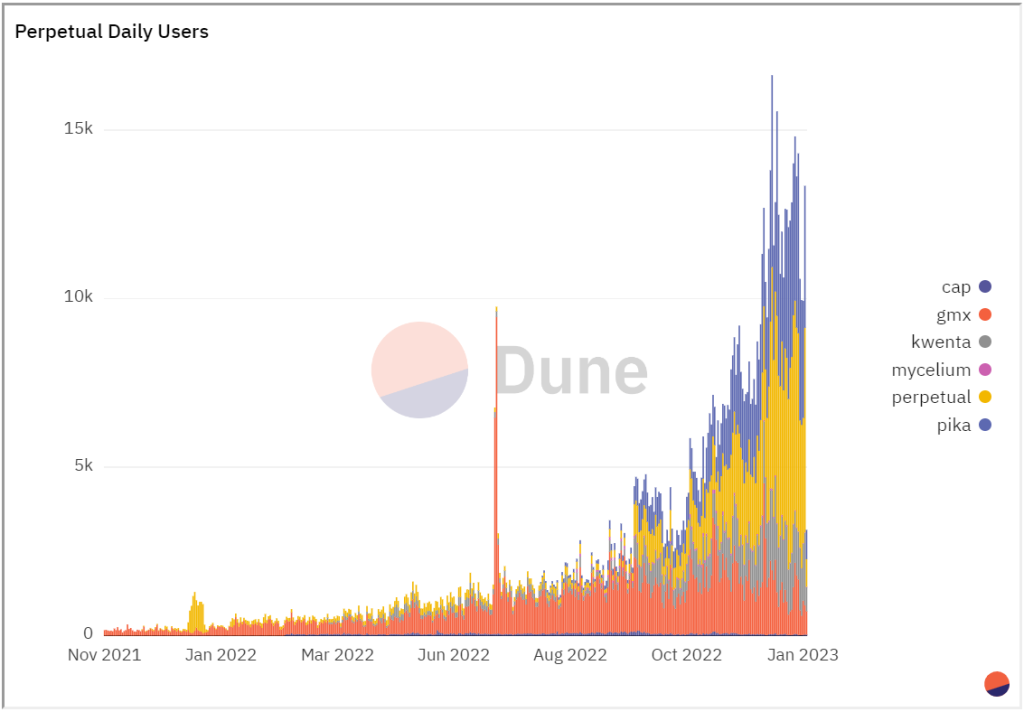

20) Giao thức hợp đồng tương lai vĩnh viễn

Hợp đồng tương lai vĩnh viễn hay còn gọi là “perps” là một công cụ tài chính trong thế giới tài chính kế thừa. Trong suốt năm 2022, chúng cũng trở thành một phần quan trọng hơn của DeFi.

Năm 2021, chỉ có một số giao thức perp và số người hoạt động không nhiều. Sang năm 2022, số người dùng hàng ngày đã tăng 30 đến 40 lần trong và hàng loạt nền tảng mới ra mắt.

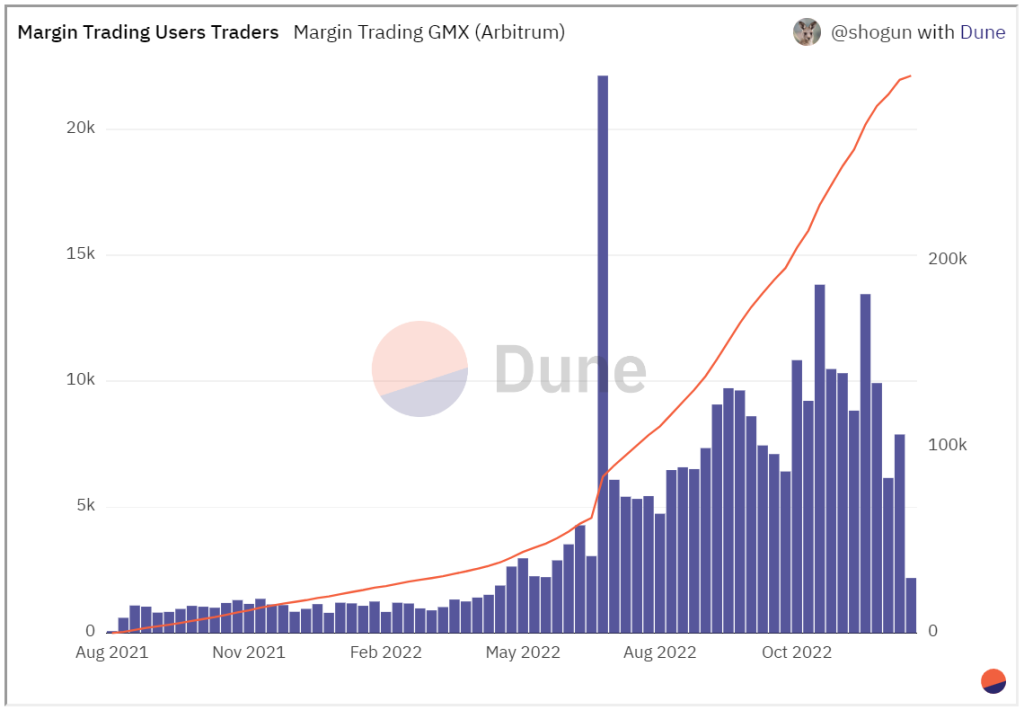

Arbitrum nổi lên như một trong những nền tảng quan trọng cho giao dịch perp, với giao thức GMX có sự tăng trưởng vững chắc về số lượng người dùng trong suốt cả năm:

Khi DeFi trưởng thành hơn, nhiều kỳ vọng đặt vào công cụ hợp đồng tương lai vĩnh viễn này.

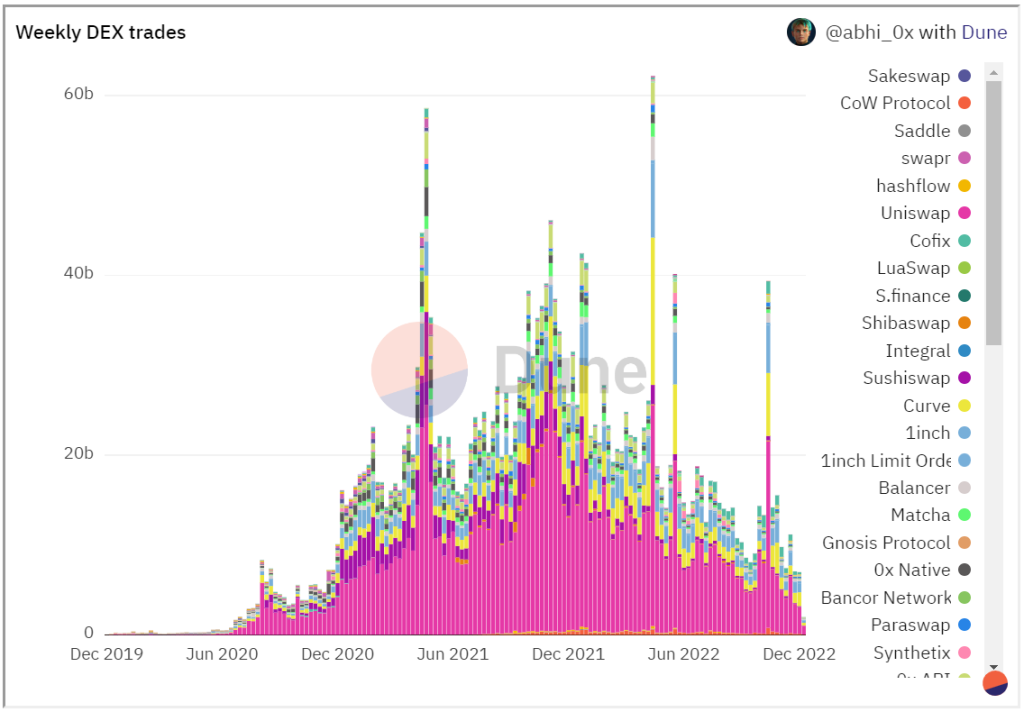

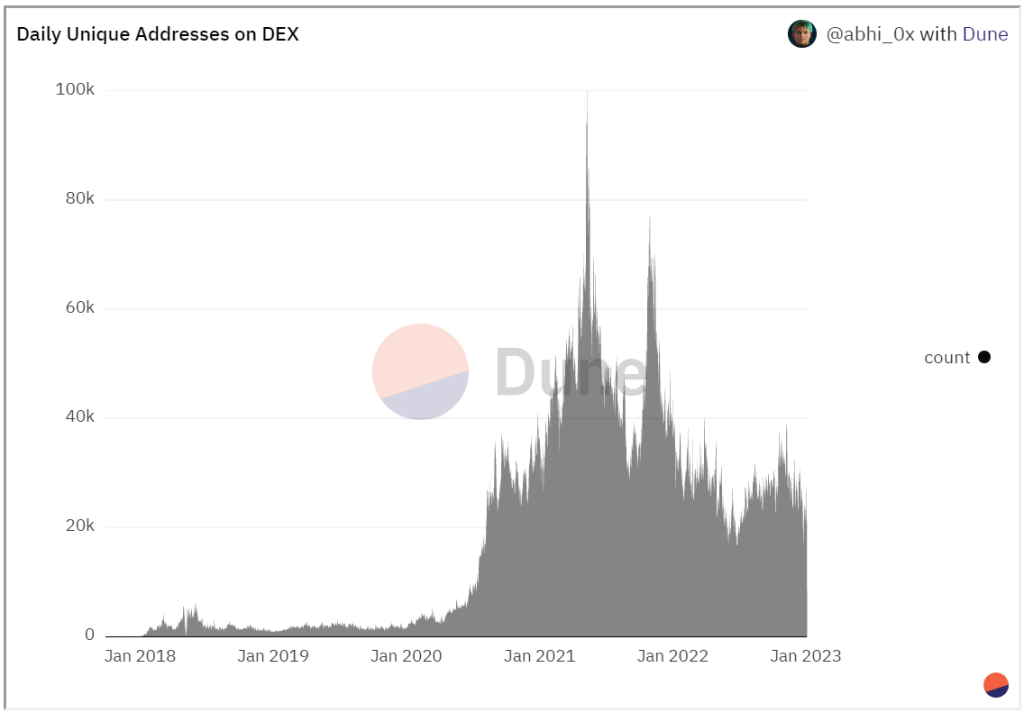

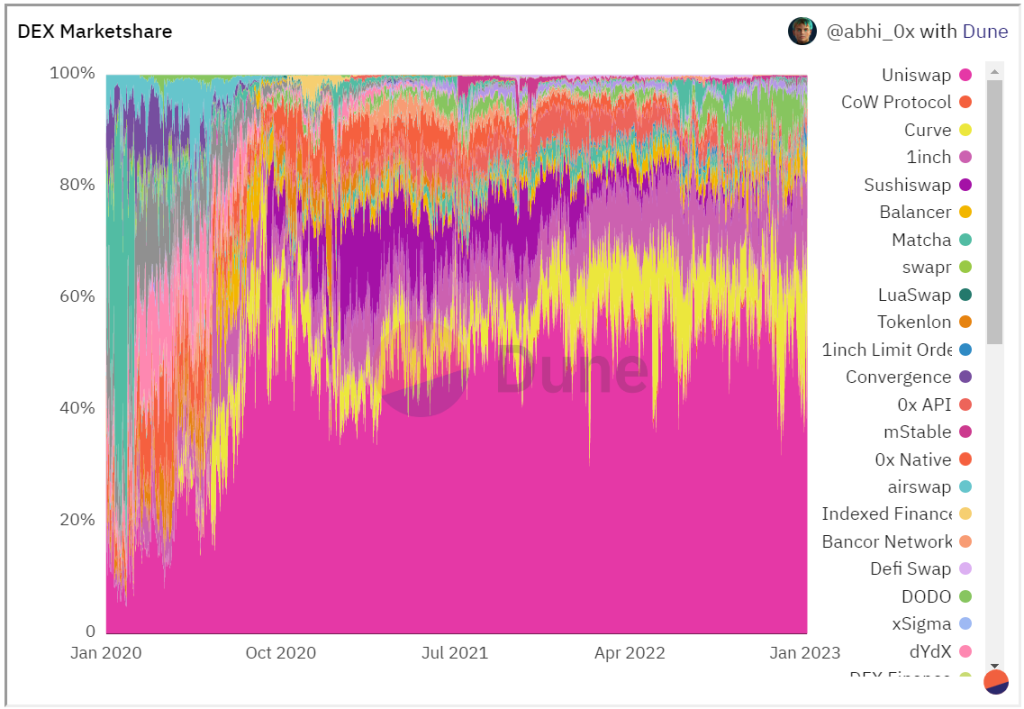

Hoạt động DEX

Các sàn giao dịch phi tập trung (DEX), một trong những thành phần quan trọng nhất của hệ sinh thái DeFi, hầu như đi xuống trong năm 2022. Dữ liệu mà @abhi_0x cung cấp cho thấy các giao dịch hàng tuần trên các DEX lớn đạt đỉnh vào cuối năm 2021 và liên tục giảm trong suốt năm 2022.

Các địa chỉ ví hoạt động hàng ngày cũng giảm trong suốt hai quý đầu tiên, nhưng đã hồi phục kể từ cuối quý 3 và hiện giảm 50-70% so với mức cao nhất năm 2021.

Uniswap trên cương vị sàn DEX hàng đầu và tiếp tục thể hiện sự thống trị trong năm 2022.

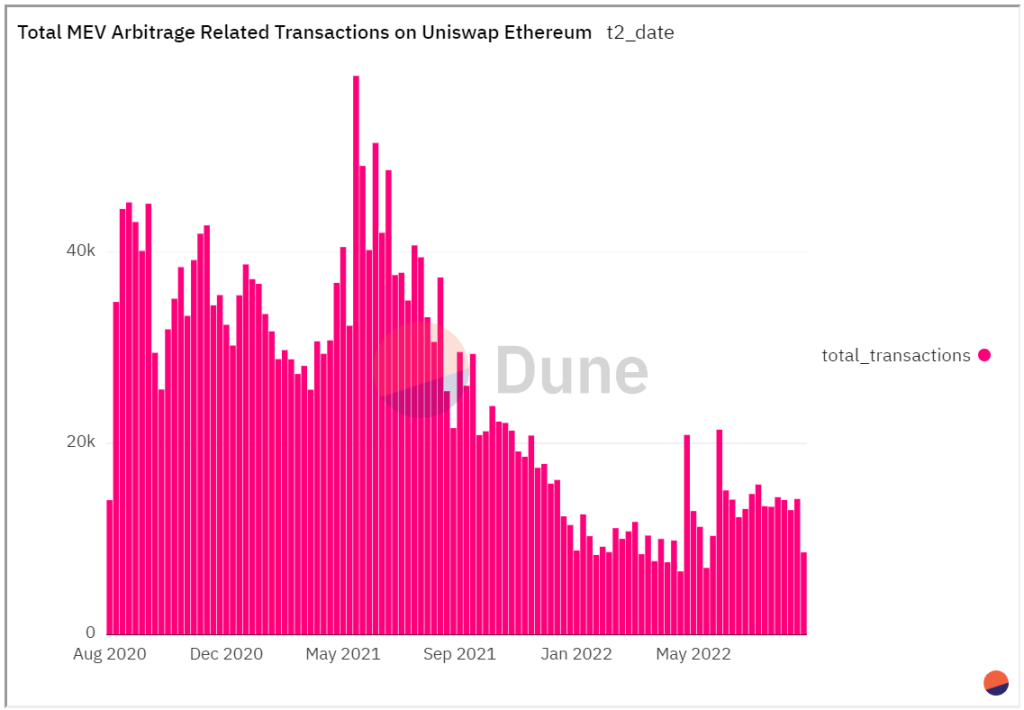

22) MEV đã thay đổi

Do hoạt động giảm trên các DEX chính nên sự sụt giảm về MEV dễ nhận thấy. Biểu đồ của @jhackworth hướng vào các xu hướng MEV trên Uniswap, nơi mà gần 98% tất cả hoạt động MEV của Ethereum đều ngừng hoạt động.

Có thể hiểu rằng năm 2021 là thời kỳ hoàng kim thực sự của MEV, với lợi nhuận chênh lệch giá và giao dịch giảm trong suốt đầu năm 2022.

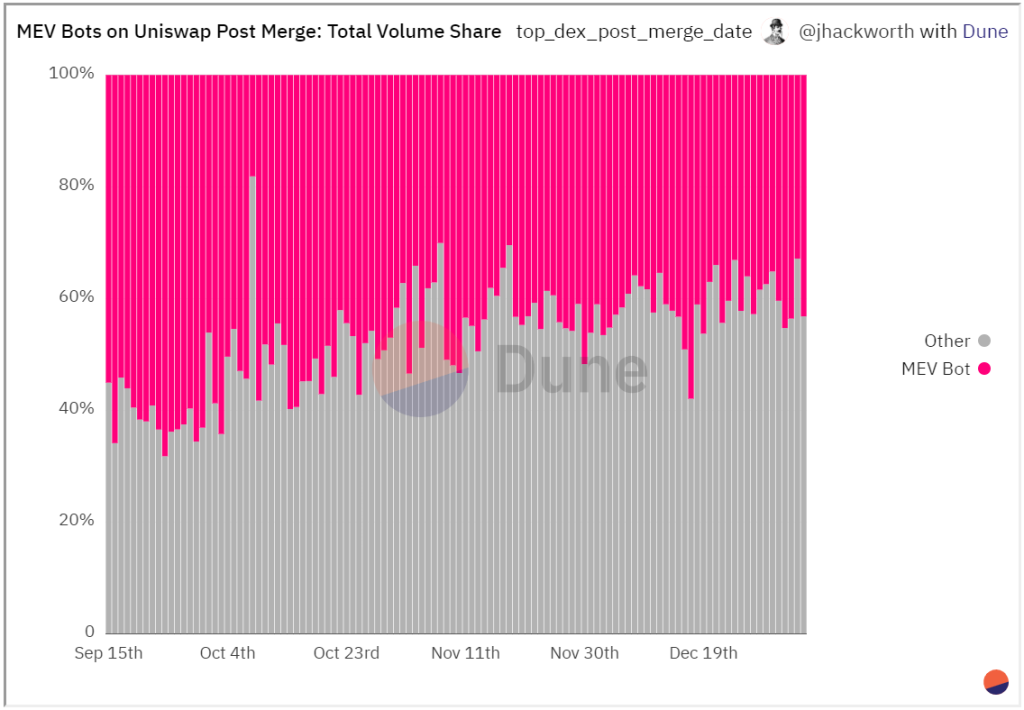

MEV vẫn còn rất lớn. Một truy vấn thú vị xem xét hoạt động sau hợp nhất của bot MEV và có một số con số đáng kinh ngạc, đó là bot MEV thúc đẩy khoảng 50% tổng khối lượng Uniswap, mặc dù chỉ chiếm 5-10% các giao dịch hoán đổi.

Mặc dù MEV đã giảm trong năm 2022, nhưng nó ngày càng trở nên quan trọng theo những cách khác và phát triển cùng với không gian rộng lớn hơn.

Điều mong chờ năm 2023

Mặc dù nhiều xu hướng cho thấy sự mất niềm tin nói chung, lo ngại rủi ro ngày càng tăng và hoạt động nói chung chậm lại, nhưng không phải tất cả đều đi xuống. Một số công nghệ chủ chốt đã được thiết lập trong năm 2022, đặt nền móng vững chắc hơn cho tương lai.

Thecoindesk mong chờ năm 2023 thị trường sẽ ấm dần lại và nhiều danh mục kể trên sẽ phát triển hơn nữa.